Концепция Value-at-Risk

![]()

Аналитическая формула расчета VaR дельта-нормальным методом выводится следующим образом:

вероятность того, что случайная величина убытка X окажется больше величины VaR:

![]()

тогда

![]()

откуда получаем

![]()

Так как

![]()

получаем

![]()

Соответственно, VaR дельта-нормальным методом для одного актива с доверительной вероятностью (1 - α) выглядит так:

![]()

где ![]() - ожидаемая доходность i-го актива,

- ожидаемая доходность i-го актива, ![]() - волатильность,

- волатильность, ![]() - квантиль, соответствующий (1 - α) доверительному интервалу.

- квантиль, соответствующий (1 - α) доверительному интервалу.

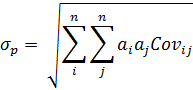

Аналогично можно рассчитать VaR дельта-нормальным методом для портфеля:

![]()

где ![]() - ожидаемая доходность портфеля,

- ожидаемая доходность портфеля, ![]() - волатильность,

- волатильность, ![]() - веса i-го и j-го активов в портфеле,

- веса i-го и j-го активов в портфеле, ![]() - ковариация доходностей i-го и j-го активов в портфеле.

- ковариация доходностей i-го и j-го активов в портфеле.

Для того чтобы рассчитать N-дневный показатель VaR (масштабирование во времени), применяется формула:

![]()

Эта формула является корректной, если изменения стоимости портфеля на протяжении последовательных дней имеют независимые идентичные нормальные распределения (доказывается из правила суммирования дисперсий независимых случайных величин.). В других ситуациях она становится лишь приближенной [5].

Дельта-нормальный метод применяется в основном для так называемых линейных инструментов (акции, валюты, товары, фьючерсы, форварды). Для нелинейных инструментов (опционы) он не применяется, так как инструменты опционного типа нелинейно зависят от факторов риска.

Таким образом, центральной проблемой при расчете дельта-нормального VaR является нахождение оценки волатильности инструмента (для одного актива) или портфеля в целом (для совокупности нескольких активов в портфеле). Для решения данной проблемы используются параметрические и непараметрические методы оценки волатильности, которые будут рассмотрены далее.

2.1.2 Параметрические методы оценки волатильности

Простые представления о волатильности исходят из предположения, что случайные изменения цен на каждом временном интервале не зависят друг от друга. Первым методом параметрической оценки волатильности является метод с постоянными вариациями. Он заключается в предположении, что вклад всех наблюдений рассматриваемого временного ряда в оценку волатильности одинаковый, поэтому оценка волатильности будет рассчитываться по формуле:

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.