Анализ осуществления налогового контроля и регулирования налогов и сборов, администрируемых МИ ФНС России №1 по РХ

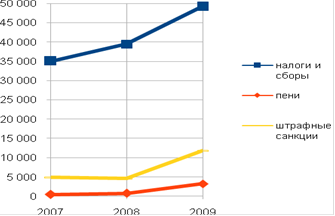

Рис. 2.2.7. Динамика изменения доначисленных сумм по результатам проведения камеральных налоговых проверок МИ ФНС РФ №1 по РХ в 2007-2009 гг.

В целом за 2007-2009 гг. наблюдается прирост сумм доначислений по результатам проведенных камеральных налоговых проверок. При этом в 2009 г. темпы роста больше, чем в 2008 г., особенно значительно увеличились в процентном соотношении суммы доначисленных штрафных санкций и пеней.

Отдельно следует отметить динамику изменения сумм пени, начисляемых по итогам камеральных налоговых проверок: если в 2008 г. они выросли на 66%, то в 2009 г. - на 328%. Из этого следует, что в 2009 г. по сравнению с 2008 г. было выявлено больше нарушений, связанных с пропуском сроков по уплате налогов и сборов.

Проведем аналогичный анализ в отношении результатов проведения выездных налоговых проверок.

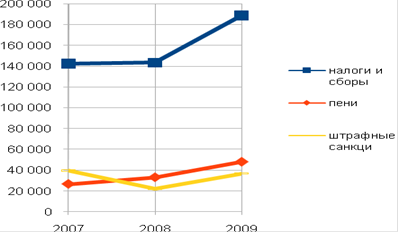

Таблица 2.2.10. Доначислено налогов, сборов, пеней и штрафов в результате проведения ВНП в отношении налогоплательщиков по МИ ФНС РФ №1 по РХ в 2007-2009 гг.

|

Наименование показателя2007 г., тыс. руб.2008 г., тыс. руб.По отношению к предыдущему году, %2009 г., тыс. руб.По отношению к предыдущему году, % | |||||

|

Налоги и сборы |

142 340 |

143 371 |

100,72 |

188 564 |

131,52 |

|

Пени |

26 597 |

32 989 |

124,03 |

47 891 |

145,17 |

|

Штрафные санкции |

39 610 |

22 013 |

55,57 |

36 860 |

167,45 |

|

Всего доначислено |

208 547 |

198 373 |

95,12 |

273 315 |

137,78 |

Рис. 2.2.8 Динамика изменения доначисленных сумм по результатам проведения выездных налоговых првоерок МИ ФНС РФ №1 по РХ в 2007-2009 гг.

В результате проведения выездных налоговых проверок МИ ФНС РФ №1 по РХ в 2007-2009 гг. в целом отмечается значительный рост доначисленных сумм.

Наибольший прирост демонстрируют суммы доначисленных в результате ВНП налогов и сборов - на 32% по сравнению с 2008 г.

Суммы штрафных санкций в 2008 г. уменьшились практически в два раза, и в 2009 г. опять выросли, но не достигли уровня 2007 г. Это означает, что общее количество выявленных нарушений, за которые предусмотрено назначение штрафных санкций, уменьшилось, возможно, в сочетании с уменьшением сумм штрафов по этим нарушениям.

В целом за три года сумма доначислений выросла, несмотря на снижение в 2008 г. на 5% за счет значительного сокращения штрафных санкций.

При соотношении с общим количеством проведенных КНП, на одну проверку приходятся очень незначительные суммы доначислений. Это связано прежде всего с большим количеством проводимых налоговыми органами камеральных проверок и с небольшой долей нарушений, выявляемых по этим проверкам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.