Анализ осуществления налогового контроля и регулирования налогов и сборов, администрируемых МИ ФНС России №1 по РХ

Функции налогового контроля и регулирования осуществляются в двух направлениях:

. проведение процедур урегулирования задолженности налогоплательщиков по уплате налогов и сборов;

. проведение камеральных и выездных налоговых проверок правильности исчисления и уплаты налогов и сборов.

В данном разделе работы будут проанализированы показатели, в качественном и количественном выражении характеризующие эффективность применяемых МИ ФНС РФ №1 по РХ процедур администрирования.

Как было указано ранее, налоговые органы, в соответствии с Частью 1 НК РФ могут использовать исчерпывающий перечень законодательно ограниченный перечень процедур, которые они могут правомерно применять для администрирования исполнения налогоплательщикам обязанностей по уплате налогов.

Налоговое администрирование выступает механизмом, позволяющим реализовать основные направления налоговой и бюджетной политики государства. Основной задачей налогового администрирования является управление финансовыми процессами, то есть - правильность исчисления налогов, полнота их отражения.

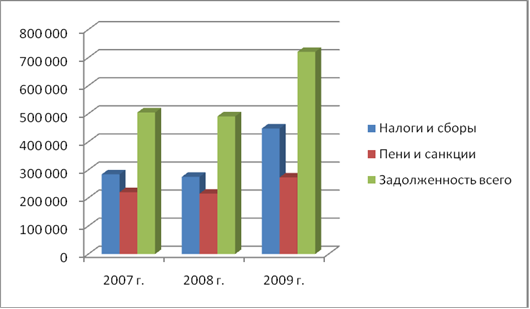

Рассмотрим показатели задолженности сумм налогов, сборов, пеней и налоговых санкций в динамике за 2007-2009 годы. Итак, в анализируемом периоде у налогоплательщиков, зарегистрированных в МИ ФНС РФ №1 по РХ сформировалась следующая задолженность по налогам, сборам, пеням и налоговым санкциям перед бюджетом:

Таблица 2.2.6. Задолженность по налогам, сборам, пеням и налоговым санкциям налогоплательщиков, состоящих на учете в МИ ФНС РФ №1 по РХ, в период с 2007 по 2009 гг.

|

Наименование показателя |

2007 г., тыс. руб. |

Доля в общей сумме задолженности, % |

2008 г., тыс. руб. |

Доля в общей сумме задолженности, % |

Прирост (снижение) по сравнение с предыдущим периодом, % |

2009 г., тыс. руб. |

Доля в общей сумме задолженности, % |

|

Налоги и сборы |

284 032 |

56,31 |

275 052 |

56,08 |

96,84 |

447 284 |

62,09 |

|

Пени и санкции |

220 382 |

43,69 |

215 386 |

43,92 |

97,73 |

273 064 |

37,91 |

Как видно из приведенных данных, наблюдается значительный рост задолженности по налогам, сборам, пеням и налоговым санкциям в 2009 г., в то время как в 2008 г. имело место некоторое снижение задолженности. При этом данный рост наблюдается как по суммам задолженности по налогам и сборам, так и по суммам пеней и налоговых санкций:

Рис. 2.2.4. Задолженность по налогам, сборам, пеням и налоговым санкциям налогоплательщиков, состоящих на учете в МИ ФНС РФ №1 по РХ, в период с 2007 по 2009 гг.

При этом данный рост обеспечен в основном за счет увеличения в 2009 г. на 62,62% суммы задолженности по налогам и сборам. В этот же период сумма задолженности по пеням и санкциям увеличилась не так значительно - на 26,78%. В связи с этим изменилось и соотношение задолженности по налогам и сборам и задолженности по пеням и санкциям в общей структуре задолженности: по налогам и сборам она составляет 62%, а по пеням и санкциям - 38%. В 2007 и 2008 годах данное соотношение практически не изменялось и составляло примерно 56% и 44% соответственно.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.