Налоговое планирование на предприятии

Данное толкование кажется нам более уместным, именно оно вытекает из освещения данного нововведения в СМИ и находит применение на практике. Ведь в противном случае в роли правонарушителей может оказаться вся страна. Сложно предположить, что все россияне будут декларировать многочисленные и, как правило, небольшие доходы в виде праздничных подарков коллег, друзей и знакомых. Не говоря уже о том, что проконтролировать такой объем подарков невозможно даже теоретически - для этого нужно, чтобы налоговыми инспекторами или информаторами стало все население страны!

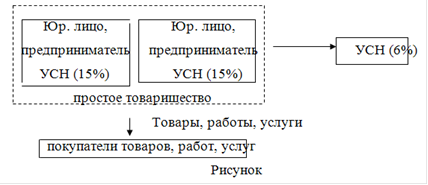

Если прибыль основного предприятия переносится не на ИП, а на юридическое лицо (например, находящееся на УСН 6% или уплачивающее ЕНВД), прибыль можно распределять на дивиденды учредителям (пропорционально долям в уставном капитале), которые в дальнейшем будут передать ее владельцам бизнеса по описанной схеме дарения, либо это фактически будет часть оплаты их труда (премии, бонусы). В данном случае налог на доходы удерживается по ставке 9% (а не 13) (п. 4 ст. 224 НК РФ), а единый социальный отсутствует, поскольку нет налогооблагаемой базы (п.1 ст. 236 НК).

Расчет эффективности схемы выплаты дивидендов по сравнению с обычной заработной платой (ФОТ = 21,5 % от доходов)

Выведенными в ходе налоговой оптимизации денежными средствами владельцы бизнеса могут распорядиться по-разному: использовать на личные нужды либо инвестировать в бизнес (рефинансирование). Последнее можно сделать через традиционные займы, увеличение уставного капитала, внесение денег от учредителя (материнской компании или физлица) с долей в капитале дочернего предприятия более 50% безвозмездно, а также в виде инвестиций, целевого финансирования, в результате реорганизации.

Проще всего увеличить уставный капитал. Обычно для предприятия это не представляет существенных трудностей, кроме некоторых организационных усилий (ООО должны будут внести изменения в устав и зарегистрировать их в установленном порядке). Лучше всего данную процедуру проводить раз в год. Например, в начале года участники общества принимают решение об увеличении уставного капитала и определяют для этого конкретный срок (12 месяцев). В кассу или на счет предприятия учредителями регулярно вносятся необходимые суммы, а в конце года они пополняют уставный капитал (учредители либо члены их семей сами являются ИП-СЛН, либо получают от последних доходы в виде "дарения"). Налоговый режим вкладов в уставный капитал благоприятен: они не облагаются ни НДС, ни налогом на прибыль.

В акционерном обществе увеличение уставного капитала сопряжено с дополнительными издержками: дополнительная эмиссия акций, регистрация выпуска в Федеральной службе по финансовым рынкам и т. д. Поэтому можно воспользоваться еще одним способом рефинансирования. В соответствии с п. 11 ст. 251 НК РФ собственник, имеющий более 50 % вклада (доли) юридического лица, может без налога на прибыль передать своему предприятию денежные средства безвозмездно, например, с формулировкой "в счет увеличения его доходов (прибыли)" (или это может быть "безвозмездная финансовая помощь", "пополнение оборотных средств" или другая столь же туманная формулировка).

Для этого достаточно оформить договор дарения или целевого финансирования. Необходимость внесения изменений в учредительные документы отсутствует. Единственным недостатком данного способа будет то, что в случае выхода физического лица из числа участников общества, налогом на доходы физических лиц будет облагаться разница между суммой, полученной от реализации долей, и суммой, внесенной в уставный капитал, поскольку безвозмездные вклады в имущество общества в расчет не принимаются.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.