Оценка анализа финансового состояния предприятия

Третье. Валовая прибыль в 2011 году увеличивается и составляет 283412 тыс. руб. Это является положительным явлением на предприятии (в целом прирост составит за 2009-2011гг. - 26865 тыс. руб. или 1,105, а в 2010 году по отношению к 2009 году - 9317 тыс. руб. или 1,036).

Четвертое. Прибыль (убыток) от продаж в 2011 году растет по сравнению с 2009 годом и составит в сумме 251344 тыс. руб. Прирост прибыли от продаж в 2010 году по сравнению с 2009 годом составит в сумме 5097 тыс. руб. или 1,022; в 2011 году по сравнению с 2009 годом составит в сумме 24994 тыс. руб. или 1,110, что является положительным фактором для деятельности предприятия.

Пятое. Прибыль до налогообложения также растет: в 2011 году составляет в сумме 209306 тыс. руб. против 185607 тыс. руб. (на 23699 тыс. руб. или 1,128). Это является положительным фактором в развитии предприятия (однако, в 2010 году - прибыль до налогообложения по сравнению с 2009 году снизилась на 2764 тыс. руб. или 0,985).

Шестое. Соответственно налог на прибыль тоже будет расти:

В 2009 году налог составит в сумме 44546 тыс. руб.

В 2010 году налог снизится и составит в сумме 43882 тыс. руб.

В 2011 году налог составит в сумме 50233 тыс. руб.

Седьмое. Прибыль от обычной деятельности и чистая прибыль в 2009 году представлена в сумме 141061 тыс. руб., в 2010 году снижается и составляет в сумме 138961 тыс. руб., в 2011 году увеличится и составит 259073 тыс. руб. В целом прирост чистой прибыли за 2009-2011 гг. в сумме составит 18012 тыс. руб. или 1,128.

Восьмое. Реинвестиции будут расти, и их прирост в 2011 году по сравнению с 2009 годом составит в сумме 20290 тыс. руб. или 1,342. В 2010 году по отношению к 2009 г. на 7455 тыс. руб. или 1,126.

Девятое. Годовая амортизация увеличивается. Прирост в 2011 году составит по сравнению с 2009 годом в сумме 3763 тыс. руб. или 1,152. В 2010 году по отношению к 2009 г. на 1483 тыс. руб. или 1,060.

Десятое. При рассмотрении основных показателей из отчета о прибылях и убытках можно выделить также потенциал самофинансирования предприятия, который тоже увеличивается в 2011 году по сравнению с 2009 г. на 24053 тыс. руб. или 1,286; в 2010 году по отношению к 2009 г. увеличится на 8938 тыс. руб. или 1,106.

Ликвидностью называют способность ценностей превращаться в деньги. У свойства ликвидности две стороны. С одной стороны, это - величина, обратная по отношении ко времени, необходимому для быстрой продажи актива по данной цене. С другой стороны, это - сумма, которую можно за него выручить.

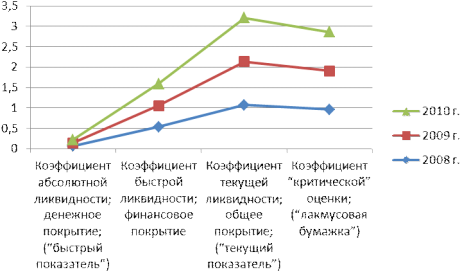

Рис. 2.5. Динамика коэффициентов ликвидности

По полученным данным можно сделать следующие выводы о ликвидности баланса ООО «УРАЗ».

Во-первых, по степени ликвидности имущества предприятия:

В фактическом 2009 году в структуре активов наибольший удельный вес составляют труднореализуемые активы 51,6%.

Этот элемент занимает наибольшую долю во всех последующих периодах (2010и 2011гг.), его размер увеличился в оценочном периоде (2010г.) на 0,1% и в прогнозируемом периоде (2011г.) снизился на 0,6%. Соответственно 51,7% и 51,0%.

В целом увеличение данного показателя не в пользу других элементов структуры активов, что является негативным явлением.

На втором месте стоят медленно реализуемые активы. Они составляют в фактическом периоде (2009г.) 24,4%. В оценочном году (2010г.) доля этого показателя не изменяется, но в прогнозируемом году (2011г.) увеличивается. Соответственно 24,4% и 24,7%. Перераспределение активов в сторону медленно реализуемых активов можно оценить как отрицательное явление.

Быстро реализуемые активы - по сравнению с фактом 2009г. (21,0%) - их удельных вес в период оценки (2010г.) и прогноза (2011г.) снизился на 0,5% . Соответственно 20,5% и 20,5%.

Доля наиболее ликвидных активов в фактическом 2009 году составила 3,0%, в оценочном 2010 году 3,4%, в прогнозируемом 2011 году увеличивается по сравнению с фактом (2009г.) до 3,8%.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.