Оценка анализа финансового состояния предприятия

Общество с ограниченной ответственностью «УРАЗ».

Юридический адрес: 457040, Челябинская обл., г. Челябинск, Строителей,1. Многопрофильное производственно-торговое предприятие.

ООО «УРАЗ» - современное предприятие, специализирующееся на работах в области проектирования и изготовления металлоконструкций для ведущих предприятий энергетического комплекса, атомной и горнодобывающей отраслей, металлургии, промышленного и гражданского строительства, мостостроения и нефтегазовой отрасли. Хорошая конструкторская база предприятия и современное оборудование настроены на выполнение договорных отношений с минимальными затратами и только высокого качества.

«УРАЗ» предлагает изготовление следующей номенклатуры: конструкции промышленных цехов, спортсооружений; сложные сварные балки; опоры; пролетные строения мостов; конструкции для АЭС, в том числе металлоконструкции машинного зала; площадки, пути кругового крана, консоли; конструкции крановых путей и подвесного транспорта, монорельсы.

При выполнении анализа для оценки и диагностики финансового состояния предприятия (за основу выполнения работы взяты цифровые показатели 2009-2011гг.) используются данные бухгалтерской отчетности предприятия.

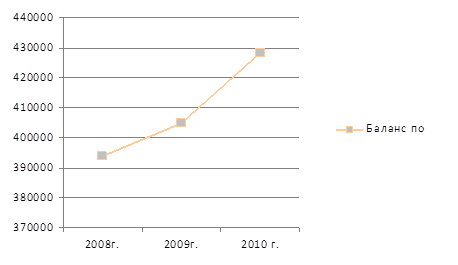

Валюта баланса (рис. 2.1)

Рис. 2.1. Динамика валюты баланса

В настоящий момент прирост валюты баланса за 2009-2011 гг. составляет в сумме 34708 тыс. руб. Таким образом, можно сделать вывод о том, что предприятие развивает свои реальные активы.

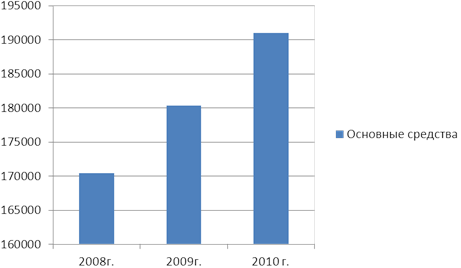

При изучении всех разделов баланса, преобладающей частью данной отчетности является раздел I «Внеоборотные активы» (актив баланса). Прирост за 2009-2011гг. составляет в сумме 15240 тыс. руб.

Рис. 2.2. Динамика основных средств

В разделе I «Внеоборотные активы» за 2009-2011 гг. увеличиваются основные средства на 20588 тыс. руб:

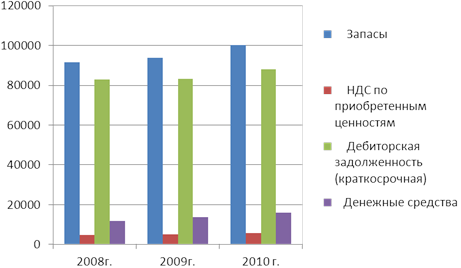

В разделе II «Оборотные активы» преобладают запасы в сумме: в 2009 году- 91383 тыс. руб.; в 2010 году - 93883 тыс. руб.; в 2011 году - 100204 тыс. руб. (рис. 2.3.)

Рис. 2.3. Динамика оборотных активов

Помимо этого, в разделе II «Оборотные активы» преобладает дебиторская задолженность (краткосрочная) в сумме: 2009 году - 82781 тыс. руб.; 2010 году- 83055 тыс. руб.; 2011 году- 87978 тыс. руб. (рис. 2.3.). Это говорит о том, что происходит рост задолженности дебиторской (краткосрочной) за 2009-2011 гг. в сумме 5197 тыс. руб. Данное явление считается отрицательным, т.к. средства предприятия извлекаются из оборота.

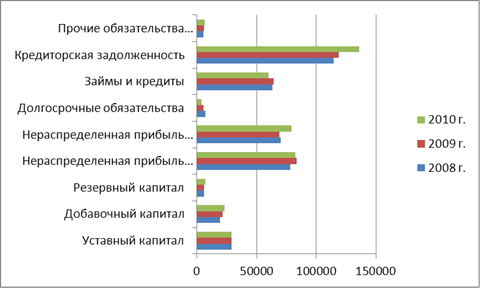

Рассматривая пассив баланса, можно сказать, что преобладающей частью пассива баланса является собственный капитал (раздел III «Капитал и резервы») (рис. 2.4).

Рис. 2.4 Динамика пассива баланса

Прирост собственного капитала за 2009-2011гг. составил в сумме 18501 тыс. руб. Собственный капитал определяет устойчивость предприятия.

При рассмотрении раздела V «Краткосрочные пассивы», кредиторская задолженность увеличивается. Прирост суммы кредиторской задолженности за 2009-2011гг. составил 21490 тыс. руб.

Радикальных изменений в структуре имущества не произошло. Положительным фактором является увеличение текущих активов в структуре баланса.

Для оценки финансового состояния предприятия используется оценка выполнения финансового плана, который зависит от результата производственной и хозяйственной деятельности предприятия. Отчет о прибылях и убытках отражает основные финансовые результаты деятельности предприятия. Рассмотрим его:

Первое. Выручка в 2011г. в период прогноза (2011г.) намечается в сумме 812068 тыс. руб. Таким образом, прирост выручки в 2011 году по отношению к 2009 году составит 79076 тыс. руб. или 1,108.

Второе. Себестоимость за 2009-2011гг. увеличивается. Для предприятия это является негативным фактором в его развитии деятельности. Рост составит в сумме 52211 тыс. руб. или 1,110. В 2011 году по отношению к 2009 г. - 26085 тыс. руб. или 1,055.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.