Структура и принципы налоговой системы РФ

Налоговая система поэлементно создается и функционирует как единое целое на основании норм права и в соответствии с нормативными установлениями. В этом контексте в совокупности налоговых и иных связанных с ними правоотношений важное значение приобретают индивидуализированные связи, которые «оживляют» конструкцию налоговой системы.

При исследовании налоговой системы необходим институциональный подход и выстраивание разноуровневых взаимодействий.

Во-первых, налоговая система предстает перед нами как определенная правовая система, все элементы которой учреждены (созданы), взаимодействуют и упраздняются в соответствии с законодательными установлениями, т.е. их функционирование имеет нормативное оформление. В силу этого налоговые отношения понимаются как правоотношения.

Безусловно, в этом смысле налоговую систему следует понимать как единый правовой механизм. Приведем мнение В.М. Сырых: «единый механизм правового регулирования сообразно стадиям правового регулирования подразделяется на три компонента: механизм правотворчества, механизм реализации норм права и механизм государственного принуждения». При этом ученый подчеркивает, что каждый из этих составляющих механизмов «действует на своей стадии правового регулирования - правотворчестве, правореализации или применении юридической ответственности - и характеризуется специфическими, только ему присущими правовыми средствами». Кроме того, он обосновывает необходимость и оправданность существования механизма правозащиты, а также выделяет субъектов - участников вышеуказанных отношений. Как резюмирует В.М. Сырых, лишь в таком органическом и согласованном взаимодействии представленных механизмов государство обеспечивает действенное управление обществом.

Рассматривая правоотношение, а в нашем случае - систему правоотношений, вновь обратимся к В.М. Сырых: «правоотношение - это всегда индивидуализированная связь». Данное соображение требует внимательной проработки вопроса о субъектном составе налоговой системы и учета того, что эта индивидуализированная связь возникает в форме субъективных юридических прав и обязанностей, реализация которых приводит всю систему в "живое" состояние. Например, именно от публичных образований исходит основной налоговый императив, что делает прежде всего их обязательными участниками налоговых отношений.

Во-вторых, основная группа отношений (установление, введение и взимание налогов) ориентирована на обеспечение доходов публичных образований посредством совокупности обязательных платежей, что обусловливает необходимость включения экономико-правового института налогов и сборов в моделируемую конструкцию.

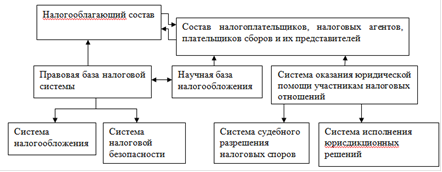

Учитывая достоинства и недостатки приведенных в предыдущих материалах позиций, предложим структуру налоговой системы (рисунок 1).

Рисунок 1 - налоговая система государства

Налоговая система России включает:

налогооблагающий состав - Российская Федерация, субъекты РФ (республик - 21, краев - 9, областей - 46, городов федерального значения - 2, автономная область - 1, автономных округов - 4) и муниципальные образования (около 30 тыс.);

состав налогоплательщиков, налоговых агентов, плательщиков сборов и их представителей - различные физические и юридические лица, на которых в соответствии с действующим налоговым законодательством возложена обязанность по уплате налогов и сборов;

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.