Ответственность за нарушение бюджетного законодательства Российской Федерации

Одним из важнейших условий экономического роста и повышения эффективности использования бюджетных средств является ускорение процесса реструктуризации бюджетного сектора. Действующий в большинстве случаев механизм сметного финансирования является неэффективным, поскольку не связан с результатами деятельности бюджетного учреждения. Возможность распоряжаться внебюджетными доходами создает заинтересованность бюджетных учреждений в предоставлении платных услуг, но снижает их интерес в качественном осуществлении своей основной деятельности. Следствием этого является снижение объемов и качества предоставления государственных/муниципальных услуг. Большинство бюджетных учреждений, оказывающих социальные услуги, способны функционировать в рыночных условиях. Но в настоящее время многие из них не спешат стать автономными учреждениями. Поэтому необходимо создать условия и стимулы для бюджетных учреждений в целях преобразования их в автономные.

При дальнейшем развитии эффективного бюджетного планирования возрастает роль государственного финансового контроля. Система государственного контроля за использованием бюджетных средств должна предусматривать обязательную оценку деятельности должностных лиц, ответственных за принимаемые решения по планированию и рациональному использованию бюджетных средств.

Бюджетная система - центр пересечения информационных потоков, объем которых согласно оценкам экспертов растет в геометрической прогрессии. Для успешной организации больших объемов динамической и стратегически важной для страны информации необходимо решить проблемы управления и широкого доступа на всех уровнях организации бюджетной системы с помощью внедрения информационных технологий.

Также проблемой является отношение людей к своей работе на всех должностных уровнях, человеческий фактор. Например, даже читая законы о бюджетном процессе различных территорий можно увидеть, что один региональный закон о бюджетном процессе построен практически в полном соответствии с Бюджетным кодексом, а в законе другого субъекта Российской Федерации иногда даже нет необходимых ссылок на федеральное законодательство. Кто-то ведет учет и отчетность, своевременно учитывая и отражая необходимые показатели, а кто-то «приводит в соответствие» уже по факту исполнения. В одних регионах ведется электронный учет, в других до сих пор цифры считаются вручную на бумаге. К сожалению, данную проблему очень сложно решить, учитывая объем работы, связанный с бюджетным процессом, и огромным количеством людей, задействованных в этой области.

В заключение привожу слова председателя Комитета по бюджету Совета Федерации: «Основная наша беда в том, что мы начинаем дело и не доводим его конца в строго определенные сроки, а растягиваем на неопределенное время. Получение больших доходов от эксплуатации природных ресурсов расслабило нас. Деньги были, причем их было очень много, поэтому не возникало большой необходимости напрягаться и заниматься целевым планированием, разработкой полноценных критериев оценки эффективности бюджетных расходов. Ведь это очень трудная, кропотливая работа, требующая высшей квалификации исполнителей. Проще было дать всем денег столько, сколько просят. Но это время прошло, и поэтому мы вынуждены будем перестраивать свою работу.». Очень бы хотелось, чтобы организация бюджетного процесса приобрела эффективное методологическое и правовое обустройство. Необходимы объективная управляемость каждым из этапов бюджетного процесса, оптимизация и упрощение технологии бюджетной поддержки территорий и финансирования различных сфер деятельности страны. Существует мнение, что для этого требуются разработка и реализация концепции построения бюджетной системы, соответствующей экономическим условиям, прогнозируемым на ближайшие 10 - 15 лет, и обеспечивающей четкое согласованное взаимодействие ее элементов. Нужны такие механизмы бюджетной деятельности, которые могут достичь ее высокой результативности при минимизации издержек, органичного единства свободы и порядка, рыночных и централизованных регуляторов.

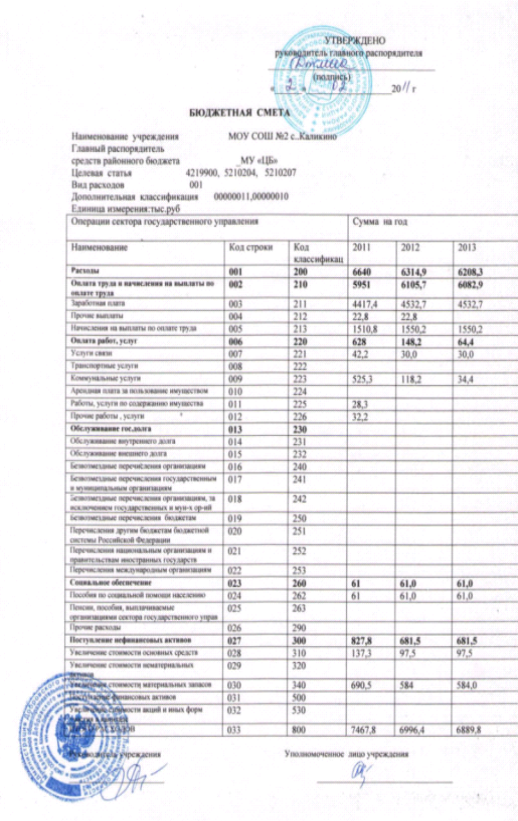

Приложение 1

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.