Анализ финансового состояния предприятия

![]() ,

, ![]() - итоги соответствующих групп по активу и пассиву.

- итоги соответствующих групп по активу и пассиву.

Сопоставление наиболее ликвидных средств с наиболее срочными обязательствами (сроки до 3-х месяцев) и быстро реализуемых активов с краткосрочными пассивами (сроки от 3-х до 6-ти месяцев) позволяет выяснить текущую ликвидность, которая свидетельствует о платежеспособности (или неплатежеспособности) предприятия на ближайший к рассматриваемому моменту промежуток времени.

На начало периода не соблюдается первое неравенство (А1<П1), наблюдается платежный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств в размере 194742 тыс. руб., на конец периода также не соблюдаются это неравенство, в этом случае наиболее срочных обязательств больше наиболее ликвидных активов на 211833 тыс. руб. Это все свидетельствует об отрицательной тенденции, т.е. увеличивается неплатежеспособность предприятия.

Второе условие ликвидности баланса выполняется и на начало и на конец периода. Имеется значительный платежный излишек, с начала года он увеличился на 215317 тыс. руб., что объяснятся малой долей краткосрочных пассивов

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность, которая в данном случае будет положительна. Она представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Третье условие ликвидности баланса выполняется и на начало и на конец периода и объясняется незначительной долей долгосрочных пассивов. На начало года медленнореализуемые активы превышают долгосрочные пассивы на 870731 тыс. руб., а на конец года - на 963438 тыс. руб.

Четвертое условие ликвидности баланса соблюдается во всех периодах. Ситуация имеет тенденцию к улучшению.

Таким образом видно, что ликвидность предприятия на начало и на конец периода в меньшей степени отличается от абсолютной.

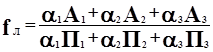

Для комплексной оценки ликвидности баланса в целом используют общий показатель ликвидности, вычисляемый по формуле:

где ![]() - весовые коэффициенты, которые подчиняются следующим ограничениям:

- весовые коэффициенты, которые подчиняются следующим ограничениям:

Этим ограничениям удовлетворяют, например, следующие значения: ![]() =1;

=1; ![]() =0,5;

=0,5; ![]() =0,3

=0,3

Начало периода: ![]()

Конец периода: ![]()

С помощью общего показателя ликвидности осуществляется оценка изменения финансовой ситуации на предприятии с точки зрения ликвидности. Так в рассмотренном примере ликвидность баланса незначительно увеличилась на 0,32, следовательно, произошло благоприятное увеличение степени покрытия обязательств предприятия его активами.

Данный показатель применяется также при выборе наиболее надежного партнера из нескольких потенциальных партнеров на основе отчетности.

Анализ финансовых коэффициентов

Система финансовых коэффициентов включает в частности показатели оценки рыночной устойчивости и показатели оценки ликвидности баланса.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.