Современная портфельная теория

Формула вычисления ожидаемой доходности портфеля:

где ![]() - ожидаемая доходность портфеля,

- ожидаемая доходность портфеля, ![]() - ожидаемая доходность i-ой ценной бумаги,

- ожидаемая доходность i-ой ценной бумаги, ![]() - вес i-ой ценной бумаги данного портфеля, N - количество ценных бумаг в портфеле.

- вес i-ой ценной бумаги данного портфеля, N - количество ценных бумаг в портфеле.

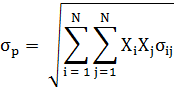

Формула вычисления стандартного отклонения портфеля:

где ![]() и

и ![]() - веса i-ой и j-ой ценной бумаги данного портфеля,

- веса i-ой и j-ой ценной бумаги данного портфеля, ![]() - ковариация доходностей ценных бумаг i и j, которая вычисляется как:

- ковариация доходностей ценных бумаг i и j, которая вычисляется как:

![]()

где ![]() - коэффициент корреляции между доходностью ценной бумаги i и доходностью ценной бумаги j,

- коэффициент корреляции между доходностью ценной бумаги i и доходностью ценной бумаги j, ![]() и

и ![]() - стандартные отклонения i-ой и j-ой ценной бумаги.

- стандартные отклонения i-ой и j-ой ценной бумаги.

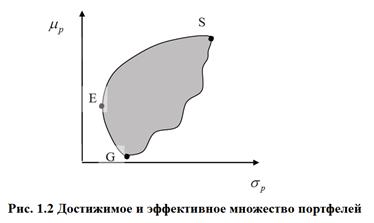

Из набора N ценных бумаг можно сформировать бесконечное число портфелей. Но какой же портфель из этого множества нужно выбрать? Для этого инвестор должен рассмотреть только подмножество возможных портфелей.

Объяснение этого содержится в теореме об эффективном множестве (efficient set theorem): инвестор выберет свой оптимальный портфель из множества портфелей, каждый из которых:

· обеспечивает максимальную ожидаемую доходность для некоторого уровня риска;

· обеспечивает минимальный риск для некоторого значения ожидаемой доходности.

Набор портфелей, удовлетворяющих этим двум условиям, называется эффективным множеством (efficient set), или эффективной границей (efficient frontier) [7, стр. 196].

На рис. 1.2 серая область - множество всех достижимых портфелей, а дуга ES (левая верхняя граница) - эффективная граница портфелей.

Рисунок 1.2 - Достижимое и эффективное множество портфелей

Соответственно, эффективная граница портфелей есть эффективное множество, и из этого множества эффективных портфелей (efficient portfolios) инвестор будет выбирать оптимальный для себя. Все остальные достижимые портфели являются неэффективными портфелями (inefficient portfolios), поэтому их можно игнорировать [7].

Для того чтобы выбрать оптимальный портфель (optimal portfolio), необходимо на рис. 1.2 наложить кривые безразличия. Оптимальный портфель будет соответствовать точке, в которой наилучшая кривая безразличия касается эффективного множества. На рис. 1.3 оптимальным портфелем является портфель C.

Рисунок 1.3 - Выбор оптимального портфеля с учетом кривых безразличия

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.