Прогноз результатов реализации решения по оптимизации финансового состояния предприятия на 2012-13 годы

Комплексное управление текущими активами и текущими пассивами предприятия основывается на взаимосвязи трех экономических категорий: собственные оборотные средства (СОС), текущие финансовые потребности (ТФП) и денежные средства (ДС).

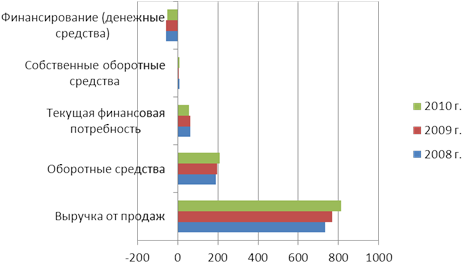

На предприятии ООО «УРАЗ» собственные оборотные средства составляют в 2010 г. 7182 тыс. руб. Из этого следует, что на предприятии часть текущих активов финансируется за счет перманентного капитала.

Текущие финансовые потребности предприятия в 2010 г. составили 57847 тыс. руб., т.е. накопленные предприятием неденежные оборотные средства не покрываются кредиторской задолженностью.

Таблица 3.6 Диагностика соотношения текущих активов и текущих пассивов, млн. руб.

|

Наименование |

2008 г. |

2009 г. |

2010 г. |

Индекс роста |

Примечание |

|

Выручка от продаж |

733,0 |

768,4 |

812,1 |

1,108 | |

|

Оборотные средства |

190,6 |

195,5 |

210,0 |

1,102 | |

|

Текущая финансовая потребность |

+ 64,2 |

+ 62,7 |

+ 57,8 |

0,900 |

снижается |

|

Собственные оборотные средства |

+ 7,1 |

+ 6,0 |

+ 7,2 |

1,014 |

увеличиваются |

|

Финансирование (денежные средства) |

- 57,1 |

- 56,7 |

- 50,6 |

0,886 |

снижаются |

|

ТФП / Выручка |

0,088 |

0,082 |

0,071 |

0,807 | |

|

СОС / Оборотные средства |

0,037 |

0,031 |

0,034 |

0,919 |

На предприятии ООО «УРАЗ» текущие финансовые потребности превышают уровень собственных оборотных средств, т.е. существует потребность в дополнительных источниках финансирования.

Рис. 3.1. Диагностика соотношения текущих активов и текущих пассивов

Комплексное управление текущими активами и текущими пассивами заключается в оптимизации уровня показателя денежные средства. В данном случае денежные средства имеются в чрезмерном объеме в пассиве баланса, необходимо разрабатывать меры по преодолению дефицита финансовых источников. Необходимо уделить особое внимание вопросу по максимизации собственных оборотных средств и минимизации текущих финансовых потребностей (рис. 3.2).

Таблица 3.7 Диагностика собственных оборотных средств, млн. руб.

|

Наименование |

Обозначение |

2008 г. |

2009г. |

2010г. |

Индекс роста | |||||

|

Оборотные средства |

А290 |

190,6 |

195,5 |

210,0 |

1,102 | |||||

|

Собственные оборотные средства |

СОС |

+ 7,1 |

+ 6,0 |

+ 7,2 |

1,014 | |||||

|

Собственный капитал |

П490 |

203,2 |

209,8 |

221,7 |

1,091 | |||||

|

Долгосрочные займы и кредиты |

П590 |

7,1 |

5,7 |

3,9 |

0,549 | |||||

|

Внеоборотные активы |

А190 |

203,2 |

209,5 |

218,5 |

1,075 | |||||

|

Основные средства |

А120 |

170,4 |

180,3 |

191,0 |

1,121 | |||||

|

Незавершенное строительство |

А130 |

25,3 |

21,2 |

19,7 |

0,779 | |||||

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.