Оценка анализа финансового состояния предприятия

На предприятии необходимо разработать меры по преодолению дефицита финансовых источников, для этого необходимо минимизировать текущие финансовые потребности и максимизировать собственные оборотные средства.

Для оценки деловой активности предприятия кроме бухгалтерского баланса используется форма № 2 «Отчет о прибылях и убытках.

Коэффициент оборачиваемости капитала (деловая активность предприятия) показывает способность предприятия посредством привлечения в оборот финансовых ресурсов (капитала) и использования реальных активов генерировать выручку от продажи товаров (продукции, работ, услуг). В фактическом (2008 г.) периоде данный показатель составил 1,861, но в период прогноза (2010г.) увеличивается до 1,895, а это говорит об эффективном использовании капитала.

Коэффициент оборачиваемости основного капитала (фондоотдача) - в период факта (2008 г.) составил 4,300 и снижается по сравнению с фактом в период прогноза (2010 г.) до 4,251, т.е. в 2008 г. 1 рубль вложенный в основное имущество приносит 4,3 руб. выручки, а в 2010 г. - 4,25 руб. Показатель снижается - свидетельствует о неэффективном использовании основного имущества.

Коэффициент оборачиваемости собственного капитала показывает выход продукции на единицу собственного капитала. В нашем случае показатель в период факта (2008 г.) составил 3,606 и увеличивается по сравнению с фактом в период прогноза (2010 г.) до 3,662. Показатель увеличивается, это является положительным фактором в деятельности предприятия.

Эффективность деятельности предприятия характеризуется показателями рентабельности.

По представленным данным в таблице 2.18 можно сделать следующие выводы о рентабельности хозяйственной деятельности предприятия ООО «УРАЗ»:

Общая рентабельность отчетного периода в фактическом периоде (2008г.) 1 руб. выручки приносит 25,3% или 0,253 коп. прибыли. Но в период прогноза (2010 г.) данный показатель возрастает, следовательно, прибыль увеличивается и составляет на 1 руб. 0,258 коп. или 25,8% прибыли.

Рентабельность основной деятельности позволяет выявить выгодность выпускаемой продукции. В фактическом периоде 1 руб. себестоимости приносит 0,538 коп. или 53,8% валовой прибыли, но в прогнозируемом периоде (2010г.) по сравнению с фактом (2008 г.) данный показатель снижается до 0,536 коп. или 53,6% на 1 руб. себестоимости. Это является негативной тенденцией.

Рентабельность оборота (продаж) показывает прибыль на 1 денежную единицу выручки от продажи товаров. На нашем предприятии в фактическом периоде (2008 г.) 1 руб. выручки приносит 0,309 коп. или 30,9% прибыли и увеличивается в прогнозируемом периоде (2010 г.) по сравнению с фактом (2008г.) до 0,310 коп. или 31,0%.

Норма прибыли (коммерческая маржа) - отражает способность предприятия генерировать чистую прибыль в процесс изготовления и реализации товаров, обеспечивающих формирование выручки от продажи продукции, работ, услуг. По предприятию данный показатель в фактическом периоде (2008 г.) составил 19,2% или 0,192 коп. чистой прибыли на 1 руб. выручки от продаж, а 2010 г. на 1 руб. выручки от продаж приходится 0,196 коп. или 19,6% чистой прибыли. Показатель увеличивается, что является положительным моментом для предприятия.

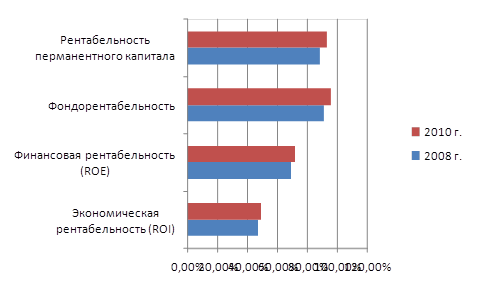

Анализ рентабельности использования капитала представлен в табл. 2.19.

Рис. 2.9 Динамика рентабельности

По представленным данным в таблице 2.19 можно сделать следующие выводы о рентабельности использования капитала предприятия ООО «УРАЗ»:

Экономическая рентабельность - способность предприятия посредством привлечения и использования капитала (активов) генерировать прибыль в процессе осуществления финансово-хозяйственной деятельности. В период факта (2008 г.) на предприятии показатель составил 47,1% и имеет тенденцию увеличения в период прогноза (2010г.) до 48,8% - это является положительным фактором, т.к. это приносит увеличению прибыли.

Финансовая рентабельность - способность предприятия посредством привлечения и использования собственного капитала генерировать чистую прибыль в процесс осуществления финансово-хозяйственной деятельности. На предприятии рассчитанный показатель характеризует, что в течение факта (2008 г.) единица капитала генерирует 69,4% прибыли и возрастает в период прогноза (2010 г.) до 71,7%.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.