Оценка анализа финансового состояния предприятия

Доля краткосрочных обязательств в финансовых ресурсах предприятия показывает удельный вес краткосрочных обязательств в финансовых ресурсах предприятия. Доля краткосрочных обязательств в финансовых ресурсах предприятия в 2008 г. составила 0,466, в 2009 г. - 0,468 и в 2010 г. - 0,473. Это свидетельствует о том, что краткосрочные обязательства предприятия с каждым годом увеличиваются.

Для оценки риска банкротства и кредитоспособности предприятия может быть использована модель экономиста Альтмана (7). Согласно произведенным расчетам (2008 г.) вероятность банкротства в течение двух лет незначительна - значение Z составило 4.343, что свидетельствует о малой его вероятности.

Z = 1,2 К1 +1,4 К2 + 3,3 К3 + 0,6 К4 + К5

,2*0,018 + 1,4*0,358 + 3,3*0,875 + 0,6*0,103 + 1,861 = 4,343

Формула Э. Альтмана построена по данным успешно действовавших, но обанкротившихся промышленных предприятий США:

где К1 - доля чистого оборотного капитала в активах;

К2 - отношение накопленной прибыли к активам;

К3 - экономическая рентабельность активов;

К4 - отношение стоимости эмитированных акций к заемным средствам;

К5 - оборачиваемость активов (деловая активность).

Эффективное использование оборотных средств играет большую роль в обеспечении нормализации работы предприятия, повышении уровня рентабельности производства. Рациональное и эффективное использование оборотных средств способствует повышению финансовой устойчивости предприятия и его платежеспособности. Рассмотрим состояние оборотных средств предприятия ООО «УРАЗ».

По полученным данным можно сделать следующие выводы:

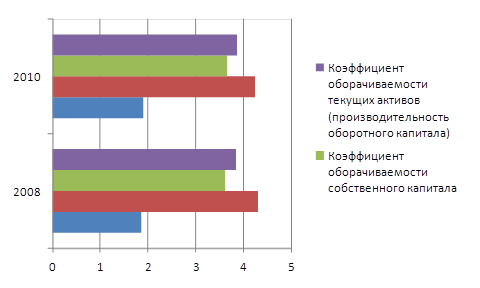

Состояние оборотного имущества характеризуется следующими показателями (табл.2.14):

Рис. 2.8 Состояние оборотного имущества

Уровень чистого оборотного капитала - характеризует удельный вес чистого оборотного капитала в совокупных активах. Таким образом, в фактическом периоде (2008г.) данный показатель составил 1,8%. В период оценки (2009 г.) снизился до 1,5%, в период прогноза (2010 г.) - до 1,7% по сравнению с фактическим периодом (2008 г.). Все это свидетельствует о крайне низкой доли чистого оборотного капитала, имеющего тенденцию к снижению.

Коэффициент маневренности - коэффициент показывает, какая часть собственных средств направляется на финансирование текущих активов; позволяет выяснить, какой частью средств можно маневрировать для быстрого реагирования на изменение рыночных условий. Коэффициент составил в 2008 г. - 0,035, в 2009 г. = 0,028 и в 2010 г. - 0,032. наблюдается плавное снижение коэффициента, низкое значение (меньше 0,1) говорит о финансовой неустойчивости предприятия.

Коэффициент устойчивости структуры оборотных активов - показывает долю собственных оборотных средств в общем объеме текущих активов. По данным расчетов их доля составила: в фактическом периоде (2008 г.) - 3,7%, в оценочном периоде (2009 г.) снизился до 3,0%, в прогнозируемом периоде (2010 г.) снизился до 3,4%, по сравнению с фактическим периодом (2008 г.).

Коэффициент обеспеченности запасов собственными оборотными средствами - характеризует долю финансирования накопленных запасов за счет собственных оборотных средств. В некоторых источниках встречается, что нормальное значение этого коэффициента является 0,5. Но в реальной российской экономике этот показатель гораздо ниже указанного норматива. В нашем случае этот показатель в фактическом периоде (2008 г.) равен 0,078, в оценочном периоде (2009 г.) - 0,063, а в прогнозируемом (2010 г.) - 0,072. С течением времени собственные оборотные средства участвуют в создании запасов все в меньших операциях.

При оценке абсолютных показателей финансовой устойчивости предприятия (табл. 16) отражается излишек или недостаток финансовых источников для формирования запасов. Отчетливо видно, что на предприятии существует недостаток средств финансовых источников. На предприятии финансовые источники не создают необходимую сумму для формирования производственных запасов, следовательно, предприятие прибегает к использованию привлеченных средств в виде кредиторской задолженности. Дефицит финансовых источников на нашем предприятии составил 32859 тыс. руб., следовательно, необходимо обоснованное снижение запасов, затрат и принятие других мер для ликвидации данного вида остатка.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.