Анализ налоговой нагрузки ОАО «Агролизинг» и влияние налога на прибыль на неё

Данные полученные в табл. 8 свидетельствуют о чрезмерной налоговой нагрузке на расчетную прибыль предприятия, которую следует снижать путем оптимизации налоговых платежей.

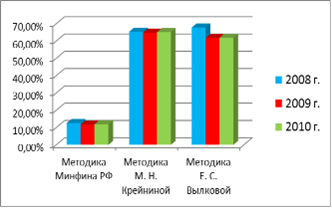

Для оценки итогов расчета налоговой нагрузки по всем трем методикам представим полученные результаты в виде рис. 5.

Рис. 5. Налоговая нагрузка ОАО «Агролизинг» за 2008 - 2010 гг., рассчитанная по методикам Минфина РФ, М.Н. Крейниной и Е.С. Вылковой, %

Рис. 5 показывает, что налоговая нагрузка, рассчитанная по трем различным методикам, имеет одно сходство - показывает изменения данного показателя по годам. Однако результаты существенно отличаются друг от друга процентным соотношением. Причиной такого отличия являются используемые в расчетах налоговой нагрузки различные показатели, а, исходя из этого - невозможность провести сравнение значений.

При сопоставлении налога на прибыль организаций с общей суммой уплаченных налогов видно, что удельный вес налога на прибыль составляет в 2008 г. 1 : 7, в 2009 г. и в 2010 г. - 1: 6, что говорит о чрезмерной налоговой нагрузке предприятия налогом на прибыль, которую необходимо снижать. В результате такого снижения, предприятие сможет направить свободные денежные средства на расширение производства, а также увеличить фонды накопления.

Итак, в данном параграфе был проведен анализ удельного веса налога на прибыль организаций в налоговой нагрузке предприятия на протяжении анализируемого периода. C 2008 по 2010 гг. общая налоговая нагрузка изменилась незначительно, это связано с тем, что в течение данного периода не было резких скачков показателей финансово-хозяйственной деятельности предприятия.

Подводя итоги настоящей главы, следует отметить, что анализ поступлений налога на прибыль в бюджеты различных уровней показал, что налог на прибыль является третьим по значимости налогом в федеральном бюджете и основным налогом образующим бюджет РТ. В 2009г. произошло снижение поступлений налога, причинами такого снижения поступлений являются: уменьшение налогооблагаемой базы, на которую оказало влияние ухудшение финансово-экономического состояния предприятий из-за мирового финансового кризиса. Однако уже в 2010 г. уровень поступлений благодаря государственному воздействию, направленному на стабильное развитие бизнеса, достиг показатели 2008 г.

Анализ порядка исчисления и уплаты в бюджет налога на прибыль в ОАО «Агролизинг» показал, что величина налогооблагаемой прибыли в рассматриваемом периоде растет на 33%, также как и увеличивается размер уплачиваемого налога на прибыль на 11%. В анализируемом периоде идет тенденция к увеличению уплачиваемой суммы налога на прибыль в 2009 г. на 4,6% и на 5,6% в 2010 г. Это связано, прежде всего, со стабильным финансовым положением предприятия, которое даже в кризисный период не только сохранило темпы реализации, но и увеличило их, а также с антикризисными мерами государственной поддержки бизнеса (в частности, снижением ставки налога на 4 процентных пункта).

Выполненный анализ налоговой нагрузки предприятия позволяет сделать вывод, что общая налоговая нагрузка предприятия ниже нормы установленной Минфином РФ. Это связано, во-первых, со спецификой деятельности организации, а во-вторых, с грамотным налоговым планированием на предприятии. Две другие методики были направлены на определение налоговой нагрузки налогом на прибыль, они показали, что нагрузка на прибыль находится в пределах 60% отметки, из этого следует необходимость оптимизации налога для уменьшения налоговой нагрузки.

3.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.