Векселя как основной инструмент уклонения от уплаты налогов и сборов

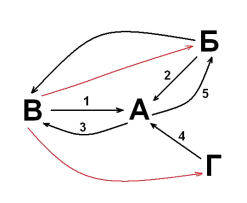

Рисунок 1.2.1. Схема 1 уклонения от уплаты налогов с использованием векселей

Из схемы видно, что при расчетах с фирмой В за приобретенное имущество фирма А не понесла реальных затрат по его оплате. Получив кредит у банка, фирма А перечислила эти деньги продавцу (фирме В), который на них приобрел банковский вексель. Фирма А в тот же день приобретает данный вексель у фирмы Г и на следующий день предъявляет его к оплате банку. Красным цветом на схеме показаны предполагаемые звенья цепи, по которой путешествовал вексель.

В настоящее время данная схема могла бы быть актуальна для решения двух задач:

. создание видимости реальных расчетов с поставщиком, в результате чего долг переводится на фактически подконтрольную вспомогательную компанию (в схеме это фирма Г). Данный долг формально может «висеть» сколь угодно долго.

. избежание расчетов с использованием векселей третьих лиц, в результате которых у покупателя возникала бы обязанность перечислить НДС поставщику «живыми» деньгами.

Пример данной схема и последствия ее реального применения описаны в постановлении ФАС Поволжского округа от 30 октября 2007 года №А55-1033/2007. Схема является простейшей и легко выявляемой, однако дает яркое представление о том, как можно использовать векселя для уклонения от уплаты налогов.

Схема 2. Увеличение расходной части по налогу на прибыль за счет выплаты необоснованных процентов по собственным векселям (продажи векселей с дисконтом).

«В соответствии с пунктом 1 статьи 265 НК РФ к внереализационным расходам относятся, в частности, расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным налогоплательщиком с учетом особенностей, предусмотренных статьей 269 НК РФ. При этом расходом признаются проценты по долговым обязательствам любого вида вне зависимости от характера предоставленного займа или кредита (текущего и/или инвестиционного). Расходом признается только сумма процентов, начисленных за фактическое время пользования заемными средствами (фактическое время нахождения указанных бумаг у третьих лиц) и доходности, установленной эмитентом (ссудодателем)» [2, с. 153].

Рассмотрим данную схему ухода от уплаты налога на прибыль на примере.

В нашей схеме участвует множество «серых» фирм, банк (назовем его фирмой Б), в котором были открыты расчетные счета всех участников сделок купли-продажи и, конечно, основная фирма А с множеством правопреемников, которая и будет уклоняться от уплаты налога на прибыль.

Итак, 18 декабря 2002 года фирма А выпустила собственные векселя номиналом 179,9 миллионов рублей и в тот же день реализовала их «серым» фирмам №1 и №2 за 46,6 миллиона рублей (1).

Денежные средства, полученные от реализации собственных векселей, фирма А направила на покупку у «серой» фирмы №8 векселей фирмы Б (банк) за 46,6 миллионов рублей (2, 3).

декабря 2002 года правопреемник фирмы А (назовем его правопреемник №1) выпустил собственные векселя номиналом 611,2 миллиона рублей и реализовал их «серым» фирмам №3, №4 и №5 за 69,1 миллиона рублей. Вырученные средства пошли на покупку у «серой» фирмы №9 векселей фирмы Б по цене 69,1 миллиона рублей (2, 3).

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.