Анализ учета налогоплательщиков и планирования налоговых поступлений, осуществляемых МИ ФНС России №1 по РХ

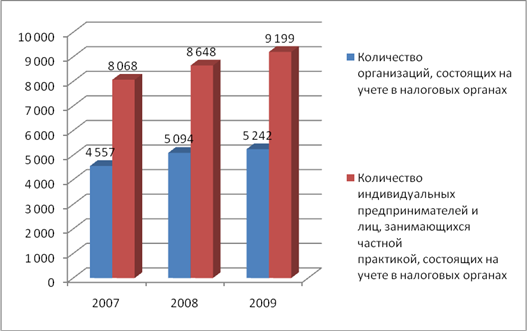

Таким образом, наблюдается постоянный рост количества налогоплательщиков, состоящих на учете в МИ ФНС России №1 по РХ. За три года наибольший рост по сравнению с предыдущим был в 2008 г. и составил в целом 8,85%, а в 2009 г. данный показатель составил 5,09%. Однако если в 2008 г. соотношение прироста было в пользу организаций - их число выросло на 11,78%, в то время как количество индивидуальных предпринимателей лишь на 7,19%, то в 2009 г. наибольший прирост был в количестве индивидуальных предпринимателей (6,37%), а организаций - только 2,91%.

Таким образом, в течение двух последних лет рост количества индивидуальных предпринимателей и лиц, занимающихся частной практикой, состоящих на учете в МИ ФНС России №1 по РХ сохраняется примерно на одном уровне, и составил 580 индивидуальных предпринимателей в 2008 г. и 511 индивидуальных предпринимателей в 2009 г. Вместе с тем рост числа юридических лиц сократился с 537 в 2008 г. до 148 в 2009 г.

Динамику изменения количества состоящих на учете в МИ ФНС России №1 по РХ налогоплательщиков - организаций и индивидуальных предпринимателей и лиц, занимающихся частной практикой можно представить в следующем виде:

Рис. 2.1.1. Динамика изменения количества состоящих на учете в МИ ФНС России №1 по РХ налогоплательщиков - организаций и индивидуальных предпринимателей

Одним из основных отчетов, характеризующий состояние поступления налогов, сборов и иных обязательных платежей, администрируемых налоговыми органами, является Отчет о начислении и поступлении налогов, сборов и иных обязательных платежей в бюджетную систему Российской Федерации, форма №1-НМ. Отчет формируется налоговыми органами ежемесячно по состоянию на первое число месяца, следующего за отчетным с нарастающим итогом.

Для целей анализа начислений и поступлений используются данные отчетов по состоянию на 01.01.2008, 01.01.2009 и 01.01.2010, то есть за последние три года.

Таблица 2.1.2. Динамика и структура начислений по налоговым и неналоговым доходам МИ ФНС России №1 по РХ за 2007-2009 гг.

|

год |

Наименование показателя |

Начислено к уплате в текущем году (без данных по начислению налогов на совокупный доход), тыс. руб. |

Доля в сумме начисленного, % |

Рост по сравнению с предыдущим периодом | |

|

в абсолютном выражении, тыс. руб. |

в относительном выражении, % | ||||

|

2007 |

всего по налоговым и другим доходам |

2 328 536 |

100,00 |

- |

- |

|

налоговые доходы |

2 325 714 |

99,88 |

- |

- | |

|

неналоговые доходы, администрируемые налоговыми органами |

2 822 |

0,12 |

- |

- | |

|

2008 |

всего по налоговым и другим доходам |

2 348 245 |

100,00 |

19 709 |

0,85 |

|

налоговые доходы |

2 344 965 |

99,86 |

19 251 |

0,83 | |

|

неналоговые доходы, администрируемые налоговыми органами |

3 280 |

0,14 |

458 |

16,23 | |

|

2009 |

всего по налоговым и другим доходам |

2 570 275 |

100,00 |

222 030 |

9,46 |

|

налоговые доходы |

2 569 100 |

99,95 |

224 135 |

9,56 | |

|

неналоговые доходы, администрируемые налоговыми органами |

1 175 |

0,05 |

-2 105 |

-64,18 | |

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.