Анализ и оценка относительных показателей финансовой устойчивости ООО «Таткомнефтехим»

Финансовая устойчивость предприятия характеризуется платежеспособностью. Платежеспособность предприятия зависит от состава и качества оборотных активов. Расчет платежеспособности ООО «Таткомнефтехим» будет проведен с использованием финансовых коэффициентов ликвидности, таких как коэффициент абсолютной ликвидности, срочной ликвидности, текущей ликвидности.

В таблице 2.3.1 представлен расчет показателей ликвидности ООО «Таткомнефтехим» за 2009-2011 гг.

Таблица 2.3.1

Расчет показателей ликвидности ООО «Таткомнефтехим» за 2009-2011 гг. [44]

|

Показатель - коэффициент |

Год |

Фактическое Значение |

Норматив |

|

1 |

2 |

3 |

4 |

|

1.К текущей ликвидности = (Оборотные активы - Расходы будущих периодов) / Краткосрочные обязательства, форм.1.3.14 |

2009 г. 2010 г. 2011 г. |

(13379 -2) : 21486 = 0,6 (23339-18) : 26890 =0,9 (36654-17): 30140 = 1,2 |

Ктл |

|

2. К абсолютной ликвидности = (Денежные средства (ДС) + Краткосрочные финансовые вложения (КФВ) / Краткосрочные обязательства, форм. 1.3.15 |

2009 г. 2010 г. 2011 г. |

14 : 21486 = 0,001 2323 : 26890 = 0,01 81 : 30140 = 0,003 |

Кал от 0,2-0,5 |

|

3. К быстрой ликвидности = (ДС + КФВ + Дебиторская задолженность) / Краткосрочные обязательства, форм. 1.3.16 |

2009 г. 2010 г. 2011 г. |

(14+4842) : 21486 =0,23 (2323+6121) : 26890 = 0,3 (81+20536) : 30140 = 0,7 |

Кбл от 0,7-1,0 |

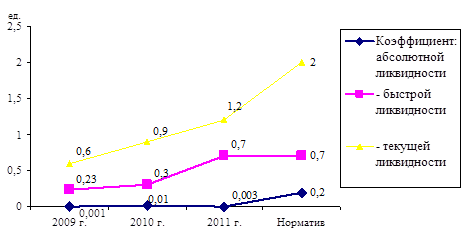

Коэффициент текущей ликвидности показывает насколько оборотные активы покрывают краткосрочные обязательства. В 2009 г. значение показателя составило 0,6, в 2010 г. - 0,9, в 2011 г. - 1,2. Несмотря на то, что оборотных средств недостаточно для покрытия краткосрочных обязательств, ситуация улучшается, так как значение показателя повышается.

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочной задолженности может быть покрыта наиболее ликвидными оборотными активами, то есть денежными средствами. По данным расчета, представленного в таблице 2.3.1, коэффициент абсолютной ликвидности по ООО «Таткомнефтехим» в 2009 г. имеет значение 0,001. В 2010 г. - 0,01, в 2011 г. - 0,003. Поскольку оптимальным для данного показателя является значение от 0,2 до 0,5, можно заключить, что денежных средств у предприятия недостаточно для осуществления текущих операций.

Оптимальное значение для коэффициента быстрой ликвидности установлено от 0,7 до 1. В 2009 г. фактическое значение составило 0,23, в 2010 г. - 0,3, в 2011 г. - 0,7. В 2009-2010 гг. значения не соответствуют нормативу, что показывает на отсутствие возможности предприятия рассчитаться по обязательствам даже при погашении дебиторской задолженности, в 2011 г. остаток дебиторской задолженности увеличился, поэтому значение показателя соответствует рекомендуемому.

На рисунке 2.3.1 представлена динамика показателей ликвидности ООО «Таткомнефтехим» за 2009-2011 гг.

Рис. 2.3.1. Показатели ликвидности ООО «Таткомнефтехим» за 2009-2011 гг. [44]

Далее проведем расчет коэффициентов, характеризующих состояние оборотных средств предприятия. Для расчета коэффициента обеспеченности собственными оборотными средствами используется формула 1.3.7.

Косос в 2009 г. = - 8107 : 13379 = - 0,6.

Косос в 2010 г. = - 3551 : 23339 = - 0,15.

Косос в 2011 г. = 6540 : 36654 = 0,2.

Коэффициент обеспеченности собственными оборотными средствами характеризуется наличием собственных оборотных средств, необходимых для финансовой устойчивости организации. В 2009 г. значение коэффициента составило (-0,6), в 2010 г. - (-0,15), отрицательное значение показателя характеризует отсутствие собственных оборотных средств. В 2011г. значение показателя соответствует рекомендуемому, установленому на уровне 0,1.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.