Анализ и оценка абсолютных показателей финансовой устойчивости ООО «Таткомнефтехим»

Поскольку денежных средств и дебиторской задолженности недостаточно для покрытия краткосрочных обязательств (текущих пассивов) предприятие не имеет текущей платежеспособности. Сумма трех групп активов также оказалась меньше суммы трех групп пассивов, платежный недостаток составил 15109 тыс.руб. (- 21528 тыс.руб. + 12029 тыс.руб. - 4004 тыс.руб.).

Следовательно, для расчетов по обязательствам ООО «Таткомнефтехим» необходимо было реализовать и трудно реализуемые активы. Таким образом, в течение исследуемого периода - в 2009-2011 гг. ООО «Таткомнефтехим» имеет неликвидный баланс, ввиду этого продолжает оставаться неплатежеспособным.

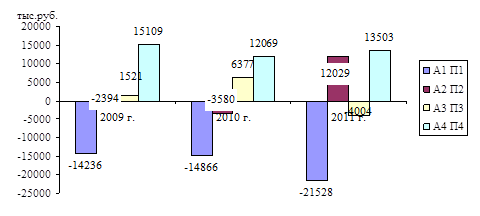

Показатели расчетов ликвидности баланса ООО «Таткомнефтехим» за 2009-2011 гг. , представленные в таблицах 2.2.2, 2.2.3 и 2.2.4 проиллюстрированы на рисунке 2.2.2.

Рис. 2.2.2. Динамика дефицитов и излишков баланса ООО «Таткомнефтехим» за 2009-2011 гг. [44]

Обычно выделяют четыре типа финансовой устойчивости: абсолютная устойчивость финансового состояния, нормальная устойчивость, неустойчивое финансовое состояние, кризисное финансовое состояние.

В таблице 2.2.5 определен тип финансовой устойчивости ООО «Таткомнефтехим» за 2009-2011 гг.

Таблица 2.2.5

Классификация типа финансовой устойчивости ООО «Таткомнефтехим» за 2009-2011 гг., тыс.руб. [44]

|

Показатель |

Конец 2009 г. |

Конец 2010 г. |

Конец 2011 г. |

|

1. Запасы + НДС (з) |

8523 |

14895 |

16013 |

|

2.Собственные средства |

1912 |

4898 |

4577 |

|

3.Основные средства |

12551 |

4324 |

4347 |

|

4. Разница между 2 и 3 строкой |

-10639 |

574 |

230 |

|

5. Долгосрочные займы и кредиты |

7000 |

8500 |

20000 |

|

6. Стр. 4 + Стр.5 |

-3639 |

9074 |

20230 |

|

7. Краткосрочные займы и кредиты |

7236 |

9701 |

- |

|

8. Стр. 6+ стр. 7 |

3597 |

18775 |

- |

|

Тип финансовой устойчивости |

Кризисное финансовое состояние |

Неустойчивое финансовое состояние |

Нормальная финансовая устойчивость |

По данным расчета, представленного в таблице 2.2.5, видно, что в конце 2009 г. для покрытия запасов недостаточно собственных средств, долгосрочных займов и кредитов и краткосрочных займов и кредитов, вследствие этого на предприятии кризисное финансовое состояние.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.