Общая характеристика производственно-финансовой деятельности предприятия

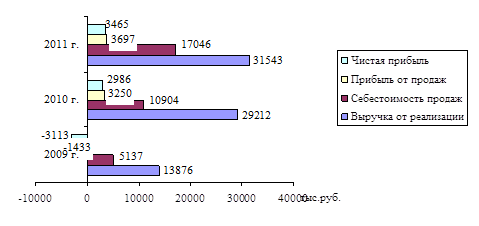

По данным, представленным в таблице 2.1.1, видно, что выручка от реализации в 2009 г. составила 13876 тыс.руб. В 2010 г. выручка от реализации предприятия увеличилась, по сравнению с предыдущим 2010 г. на 15336 тыс.руб. или на 111% и составила 29212 тыс.руб. В 2011 г. выручка увеличилась по сравнению с 2010 г. на 2331 тыс.руб. или на 8% и составила 31543 тыс.руб.

Себестоимость продаж в 2009 г. составила 5137 тыс.руб. В 2010 г. увеличилась, по сравнению с 2009 г. на 5767 тыс.руб. или на 112% и составила 10904 тыс.руб. В 2011 г. увеличилась по сравнению с предыдущим 2010 г. на 6142 тыс.руб. или на 56% и составила 17046 тыс.руб.

Валовая прибыль рассчитывается как разница между выручкой от реализации и себестоимостью продаж, в 2009 г. она составила 8739 тыс.руб. В 2010 г. увеличилась, по сравнению с предыдущим 2009 г. на 9569 тыс.руб. или на 109% и составила 18308 тыс.руб. В 2011 г. валовая прибыль уменьшилась по сравнению с 2010 г. на 3811 тыс.руб. или на 21% и составила 14497 тыс.руб.

Управленческие расходы в 2009 г. составили 10172 тыс.руб., в 2010г. - 15058 тыс.руб. В 2011 г. управленческие расходы сократились по сравнению с 2010 г. на 4252 тыс.руб. или на 28% и составили 10806 тыс.руб.

Прибыль от реализации рассчитывается как разница между валовой прибылью и управленческими расходами, в 2009 г. она составила (-1433 тыс.руб.). В 2010 г. увеличилась, по сравнению с 2009 г. на 4683 тыс.руб. или на 127% и составила 3250 тыс.руб. В 2011 г. увеличилась по сравнению с 2010 г. на 447 тыс.руб. или на 14% и составила 3697 тыс.руб.

Проценты к уплате в 2009 г. составили 728 тыс.руб. В 2010 г. уменьшились по сравнению с 2009 г. на 128 тыс.руб. или на 18% и составили 600 тыс.руб. В 2011 г. наблюдается уменьшение данной статьи расходов на 40 тыс.руб. или на 7%, результат составил 560 тыс.руб.

Прочие доходы в 2009 г. составили 1131 тыс.руб., в 2010 г. увеличились на 12508 тыс.руб. или на 1106% и составили 13639 тыс.руб. В 2011 г. увеличились по сравнению с 2010 г. на 1510 тыс.руб. или на 11% и составили 15149 тыс.руб.

Прочие расходы в 2009 г. составили 2080 тыс.руб., в 2010 г. увеличились на 10801 тыс.руб. или на 519% и составили 12881 тыс.руб. В 2011 г. увеличились по сравнению с 2011 г. на 1131 тыс.руб. или на 9% и составили 14012 тыс.руб.

В 2009 г. был получен убыток до налогообложения, его размер составил 3110 тыс.руб., в 2010 г. получена прибыль до налогообложения в сумме 3408 тыс.руб., в 2011 г. размер прибыли до налогообложения увеличился по сравнению с 2010 г. на 860 тыс.руб. и составил 4268 тыс.руб.

Чистая прибыль или убыток исчисляется с учетом прочих доходов и расходов. В 2009 г. получен убыток, размер которого составил 3113 тыс.руб. В 2010 г. получена прибыль в сумме 2986 тыс.руб., в 2011 г. прибыль составила 3465 тыс.руб.

На рисунке 2.1.1 представлена динамика показателей финансово-хозяйственной деятельности ООО «Таткомнефтехим» за 2009-2011 гг.

Рис. 2.1.1. Динамика показателей финансово-хозяйственной деятельности ООО «Таткомнефтехим» за 2009-2011 гг. [44]

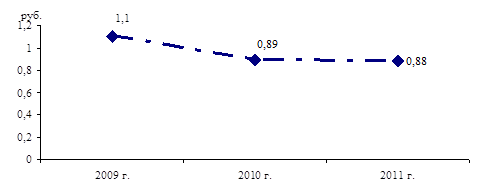

Затраты на 1 рубль реализации (Зс) рассчитываются как отношение себестоимости продаж к выручке от реализации.

Зс в 2009 г. = 5137 : 13876 = 0,37 руб.

Зс в 2010 г. = 10904 : 29212 = 0,37 руб.

Зс в 2011 г. = 17046 : 31543 = 0,54 руб.

Затраты на 1 рубль реализации в 2009-2010 гг. составили 0,37 руб. В 2011 г. затраты увеличились по сравнению с предыдущим 2010 г. на 0,17 руб. и составили 0,54 руб. Однако ООО «Таткомнефтехим» выделяет отдельно управленческие расходы, поэтому затраты на 1 рубль реализации увеличиваются (Зсу).

Зсу в 2009 г. = (5137+10172) : 13876 = 1,1 руб.

Зсу в 2010 г. = (10904+15058) : 29212 = 0,89 руб.

Зсу в 2011 г. = (17045 + 10806) : 31543 = 0,88 руб.

Затраты на 1 рубль реализации с учетом управленческих расходов в 2009 г. составили 1,1 руб. Что, несомненно, недопустимо, предприятие работает в убыток. В 2010 г. затраты уменьшились на 0,21 и составили 0,89 руб. В 2011 г. произошло незначительное снижение затрат - на 0,01 руб., следовательно затраты на на один рубль реализации составили 0,88 руб.

На рисунке 2.1.2 представлена динамика затрат ООО «Таткомнефтехим» на 1 рубль реализации за 2009-2011 гг.

Рис. 2.1.2. Динамика размера затрат ООО «Таткомнефтехим» на 1 руб. реализации за 2009-2011 гг. [44]

Авансированный капитал в зависимости от срока обращения подразделяется: на внеоборотные или долгосрочные, срок погашения которых превышает 12 месяцев после отчетной даты или они используются за период, превышающий нормальный производственный цикл, если последний более 12 месяцев; и оборотные или краткосрочные. Авансирование означает, что использованные денежные средства возвращаются предприятию после завершения каждого производственного цикла или кругооборота, включающего: производство продукции - ее реализацию - получение выручки от продаж продукции.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.