Теория экстремальных значений

Когерентной мерой риска ρ называется мера риска, удовлетворяющая аксиомам:

) ![]() (инвариантности)

(инвариантности)

) ![]() (субаддитивности)

(субаддитивности)

) ![]() (положительной однородности)

(положительной однородности)

) ![]() (монотонности)

(монотонности)

) ![]() (значимости),

(значимости),

где X(T) - случайная величина (будущая стоимость портфеля), определенная на вероятностном пространстве (Ω, F, P), где Ω - множество возможных состояний в будущий момент времени T, F - σ-алгебра, P - вероятностная мера, а X(T) ![]() G, где G - множество ограниченных функций над Ω.

G, где G - множество ограниченных функций над Ω.

Когерентные меры оценивают средние потери при наихудшем развитии событий [11].

Ранее было отмечено, что VaR не учитывает экстремальные значения доходностей (т.к. эмпирические распределения, строго говоря, не являются нормальными и имеют толстые хвосты) и также, не является когерентной мерой риска. Теория экстремальных значений (меры риска) как раз призвана решить эту проблему.

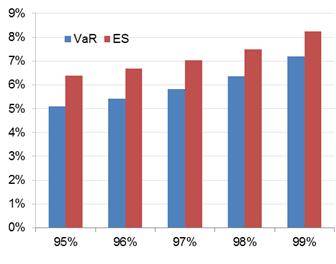

Одной из мер риска, удовлетворяющих условиям когерентности, является показатель ожидаемых потерь (expected shortfall, expected tail loss, conditional VaR) - статистика, позволяющая оценить потери по портфелю, выходящие за пределы VaR.

При использовании совместно с VaR показатель ожидаемых потерь позволяет получить дополнительные сведения о функции плотности распределения и толщине его хвостов [2].

Пусть (1 - α) - доверительный интервал, то математически можно определить величину ожидаемых потерь как условное математическое ожидание потерь X, превысивших по величине VaR [2]:

![]()

Аналитическая формула вычисления ES (Conditional VaR) для нормального распределения выглядит следующим образом [12]:

![]()

где K1-α - квантиль (1.645, 2.326,…).

Рисунок 2.8 - Сравнение VaR и ES

Другая мера риска, удовлетворяющая условиям когерентности и позволяющая оценить потери, выходящие за определение VaR, называется EVT (Extreme Value Theory). Метод заключается в следующем:

· исследуемый ряд разделяется на n окон (например, лет/месяцев/недель);

· в каждом окне выбираются максимальные отрицательные доходности;

· по выбранным убыткам строится граница среднего, ниже которой все остальные доходности удаляются;

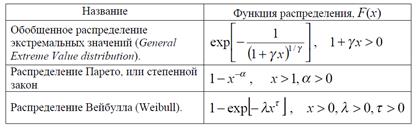

· делается предположение, что доходности, расположенные выше границы, имеют распределение F(x), которое может относиться к одному из нескольких распределений:

Таблица 2.1 - Распределения случайно величины [3, стр. 17]

Из этих распределений только распределение Парето обладает свойством устойчивости (stable distribution), то есть сумма двух случайных переменных, имеющих распределение Парето, также будет иметь это распределение. Это свойство, также присущее нормальному распределению, является крайне важным для расчета суммарного VaR. Далее, для получения оценки VaR, находится кумулянт второго порядка, который представляет собой дисперсию нового распределения, из которой далее получается оценка волатильности и считается VaR EVT.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.