CAPM и бета-анализ; APT

(Capital Asset Pricing Model) - с англ. модель оценки капитальных активов, является продолжением теории Марковица и используется для того, чтобы определить требуемый уровень доходности актива, который предполагается добавить к уже существующему хорошо диверсифицированному портфелю с учётом рыночного риска этого актива.

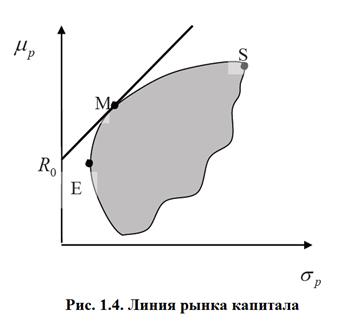

В модель Марковица, рассмотренную выше, вводится безрисковый актив (с индексом ![]() ). Если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какова будет его стоимость в конце периода. Поскольку риск по конечной стоимости безрискового актива отсутствует, то, по определению, стандартное отклонение для безрискового актива равно нулю (

). Если инвестор покупает безрисковый актив в начале инвестиционного периода, то он точно знает, какова будет его стоимость в конце периода. Поскольку риск по конечной стоимости безрискового актива отсутствует, то, по определению, стандартное отклонение для безрискового актива равно нулю (![]() = 0). Отсюда также следует, что и ковариация безрискового актива с любым рискованным активом равна нулю, так же, как и коэффициент корреляции [7, стр. 231].

= 0). Отсюда также следует, что и ковариация безрискового актива с любым рискованным активом равна нулю, так же, как и коэффициент корреляции [7, стр. 231].

Тогда ожидаемая доходность нового оптимального портфеля будет равна:

![]()

а стандартное отклонение:

![]()

где ![]() и

и ![]() - веса,

- веса, ![]() - ожидаемая доходность рыночного (M) портфеля,

- ожидаемая доходность рыночного (M) портфеля, ![]() - доходность безрискового актива.

- доходность безрискового актива.

На плоскости «риск-доходность» зависимость доходности нового портфеля от риска представляет собой прямую линию (как линейная комбинация безрискового актива и оптимального портфеля M), соединяющая безрисковый актив с рискованным портфелем М, лежащим на эффективной границе (рис. 1.5). Оптимальной является прямая, проходящая через точку М, поскольку именно касательная к границе эффективных портфелей имеет наилучшее соотношение риска и доходности.

Эта прямая называется линией рынка капитала - CML (Capital Market Line). Вся линия является множеством новых оптимальных портфелей (новой эффективной границей).

Все инвесторы будут выбирать портфели именно на этой прямой в соответствии с индивидуальной функцией полезности, т.е. в точке касания функции полезности и CML (см. рис. 1.5). Соответственно, чтобы увеличить ожидаемую доходность (а значит и риск) портфеля, нужно увеличить вес рискованного портфеля М по отношению к весу безрискового актива, иными словами, подвинуться вверх по CML.

Примечательно то, что портфель M является оптимальным для всех инвесторов вне зависимости от их кривых полезностей, которые определяют лишь вес портфеля M и вес безрискового актива в оптимальном портфеле отдельно взятого инвестора.

Портфель M также принято называть рыночным портфелем и в теории он должен совпадать со структурой индекса акций, например, S&P 500 (если инвестиционный спектр ограничен акциями, обращающимися на NYSE).

Рисунок 1.5 - Линия рынка капитала

Таким образом, в предположении о рациональном поведении, для любого инвестора (априори владеющего портфелем M) важность будет иметь не полный риск актива (формула слева), а только его компонента, отвечающая за чувствительность этого актива к портфелю М (формула справа), поскольку диверсифицируемая часть риска актива при его включении в портфель будет нивелирована. Данная компонента называется систематическим / недиверсифицируемым / рыночным риском актива.

![]()

Таким образом, премия за риск ценной бумаги, отражающаяся в ее ожидаемой доходности, должна быть пропорциональна премии за риск рыночного портфеля (индекса) с корректировкой на систематический риск актива (![]() ):

):

![]()

Откуда коэффициент ![]() определяется следующим образом:

определяется следующим образом:

где ![]() - ковариация i-ой бумаги и рыночного портфеля (индекса),

- ковариация i-ой бумаги и рыночного портфеля (индекса), ![]() - среднеквадратичное отклонение рыночного портфеля,

- среднеквадратичное отклонение рыночного портфеля, ![]() и

и ![]() - ожидаемые доходности бумаги и портфеля (индекса),

- ожидаемые доходности бумаги и портфеля (индекса), ![]() - дисперсия доходности портфеля [8].

- дисперсия доходности портфеля [8].

1 2

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.