Классификация налоговых проверок

Значение налоговых проверок в системе налогового контроля

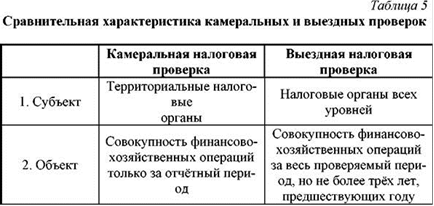

Налоговый кодекс РФ устанавливает два вида налоговых проверок: камеральная и выездная. Они различаются как по месту и методу проведения, так и по полноте охвата проверкой результатов финансово - хозяйственной деятельности налогоплательщика (табл. 1) [4].

Необходимо отметить тот факт, что после вступления в силу ч. 1 НК РФ очень сильно изменилось содержание данных видов проверок (в первую очередь - камеральных), а также их роль в системе налогового контроля.

Согласно ранее действовавшему Закону РФ «Об основах налоговой системы Российской Федерации» при проведении камеральных налоговых проверок использовалась только та налоговая и бухгалтерская отчётность, которая была представлена налогоплательщиком. Сущность данной проверки заключалась большей частью в контроле за своевременностью представления и правильностью оформления отчётности, а также проверке её на предмет наличия арифметических ошибок в подсчётах.

Основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов являлись документальные проверки, которые должны были проводиться по месту нахождения налогоплательщика регулярно, не реже одного раза в год.

Дальнейший практический опыт показал, что данная система налогового контроля совершенно нерациональна и нереальна. Это связано, в первую очередь, с тем, что невозможно регулярно охватывать выездными налоговыми проверками всех налогоплательщиков без исключения. По этой причине налоговые органы внесли в Закон «Об основах налоговой системы Российской Федерации» поправку, которая допускала более редкие документальные проверки налогоплательщиков, в отношении которых не было оснований полагать наличие существенных нарушений налогового законодательства. Стоит отметить нереальность такой системы с точки зрения ограниченности ресурсов налоговых органов, а также нецелесообразность с экономической точки зрения. Ведь если увеличить численность налоговых органов для обеспечения всеобщих документальных проверок по месту нахождения налогоплательщиков, то это приведёт к падению экономической целесообразности работы контролирующих органов. Во-первых, затраты на проведение налоговой проверки в большинстве случаев будут значительно выше суммы, которая будет доначислена в бюджет (так как не у всех налогоплательщиков будут найдены серьёзные нарушения налогового законодательства, а проверка будет организована у всех). И, во-вторых, как следствие сказанного выше, величина суммы доначисленных налогов и начисленных налоговых санкций в расчёте на одного работника налогового органа будет не очень высокой, а иногда даже отрицательной.

Целью налоговых проверок является не только обеспечение дополнительных доходов бюджета, но и предупреждение возможных налоговых правонарушений и преступлений. Однако этого можно добиться и более экономичными, а главное, более эффективными методами.

То есть, камеральные проверки стали такими же документальными, как и выездные, только проверяемый период ограничивается последним отчётным периодом. Также при проведении проверки исключаются те мероприятия, которые проводятся только по месту нахождения налогоплательщика (осмотр помещений, выемка документации и т.д.).

Ввиду того, что камеральные проверки стали документальными, появилась и возможность отражения доказательств налоговых правонарушений, обнаруженных в ходе проверки и связанных с исчислением налогов, а также возможность применения к налогоплательщикам санкций за такие правонарушения без проведения выездной налоговой проверки. Как следствие, камеральные налоговые проверки стали основной формой контроля за соблюдением налогового законодательства и правильностью исчисления налогов и сборов.

Выездные налоговые проверки проводятся выборочно и лишь при наличии достаточных оснований полагать о существовании нарушения налогового законодательства со стороны данного налогоплательщика. Причём роль камеральных проверок при проведении отбора налогоплательщиков для проведения выездных проверок существенна.

То, что камеральные налоговые проверки стали основной формой налогового контроля не только рационально с точки зрения оптимизации работы налоговых органов, но ещё и эффективно с точки зрения профилактики налоговых правонарушений и преступлений. Налогоплательщик прекрасно понимает, то, что вся его налоговая отчётность будет регулярно проверяться налоговыми органами, и как следствие этого налогоплательщик более серьёзно подходит к её составлению. Налогоплательщик также понимает, что налоговый орган может потребовать документального подтверждения любых данных, которые содержатся в представленной им отчётности.

1 2

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.