Оценка мероприятий по увеличению прибыли

- й год:

Далее в таблице 26 приводится общая сумма годового платежа по кредиту и план платежей.

Таблица 26 - Размер ежегодных платежей по кредиту

|

Период (год) |

Остаток долга на начало года, тыс. руб. |

Сумма ежегодного погашения долга, тыс. руб. |

Сумма процентов по кредиту, тыс. руб. |

Годовая сумма платежа, тыс. руб. |

|

1-й год |

560 |

186,7 |

78,4 |

265,1 |

|

2-й год |

373,3 |

186,7 |

52,3 |

239 |

|

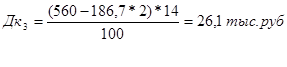

3-й год |

186,6 |

186,6 |

26,1 |

212,7 |

|

Итого |

- |

560 |

156,8 |

716,8 |

Далее рассмотрим, как данная сделка отразится на конечном финансовом результате предприятия, таблица 27. Для этого составим прогнозный отчет о прибылях и убытках. При составлении отчета следует учесть следующее:

· запланированная выручка увеличится на 15% и составит: 6964+6964*15%= 8008, 6 тыс. руб.;

· пропорционально росту выручки увеличится величина переменных расходов в составе себестоимости, а постоянные расходы останутся на прежнем уровне (это изменения, связанные с ростом выручки). С учетом роста выручки новые переменные расходы составят:

+4573*15%= 5258,95 тыс. руб.;

· ежегодные амортизационные отчисления при использовании кредита составят:

560*15% = 84 тыс. руб., их величина увеличивает постоянные расходы предприятия, а, следовательно, и планируемая себестоимость составит: 2004+84+5258,95 = 7346,95 тыс. руб.

· операционные расходы при кредите увеличиваются на сумму налога на приобретенное имущество: 560*2% = 11,2 тыс. руб.;

· остальные статьи доходов и расходов предприятия остаются на прежнем уровне.

Таблица 27 - Сравнительный отчет о прибылях и убытках за 2008 год и в результате применения банковского кредита.

|

Показатель |

В отчете за 2008 год |

Прогнозные данные |

|

Выручка (нетто), от продажи работ, услуг |

6964 |

8008,6 |

|

Себестоимость товаров, работ, услуг, |

6577 |

7346,95 |

|

- в т.ч.: переменные расходы |

4573 |

5258,95 |

|

постоянные расходы из них |

2004 |

2088 |

|

- амортизационные отчисления |

- |

84 |

|

Валовая прибыль |

387 |

661,7 |

|

Управленческие расходы |

- |

- |

|

Прибыль от продаж |

387 |

661,7 |

|

Проценты к получению |

3 |

3 |

|

Проценты к уплате |

0 |

78,4 |

|

Прочие доходы |

128 |

128 |

|

Прочие расходы , в том числе: |

215 |

226,2 |

|

-налог на приобретенное имущество |

- |

11,2 |

|

Прибыль до налогообложения |

303 |

577,7 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

51 |

51 |

|

Чистая прибыль |

252 |

526,7 |

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.