Анализ финансовой устойчивости

Финансовая устойчивость организации напрямую связана со структурой ее капитала, оказывающей непосредственное влияние на:

· Платежеспособность и ликвидность;

· Величину дохода;

· Рентабельность деятельности организации.

Под структурой капитала (источниками формирования активов организации) понимают соотношение между элементами капитала, формирующего имущество организации.

Капитал организации может быть представлен двумя составляющими:

· Собственными средствами;

· Заемными средствами.

В составе собственных средств (собственного капитала) необходимо выделить долю отдельных составляющих (статей), а также отразить динамику состава и структуры. Необходимость раздельного рассмотрения статей собственного капитала связана с тем, что организация по способности распоряжаться своими активами имеет правовые и иные ограничения.

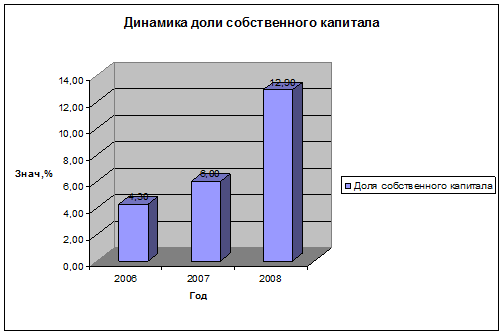

Как видно по данным в таблице 17 в структуре капитала преобладают заемные средства. Например, на конец 2007 года доля заемного капитала превышала долю собственного почти в 7 раз.

Таблица 17 - Соотношение собственного и заемного капитала к валюте баланса

|

Показатель |

На конец 2006 г. |

На конец 2007 г. |

На конец 2008 г. | |||

|

тыс. руб |

% к итогу |

тыс. руб |

% к итогу |

тыс. руб |

% к итогу | |

|

Собственный капитал |

131 |

4,3 |

197 |

6,0 |

399 |

12,9 |

|

Заемный капитал |

2912 |

95,7 |

3098 |

94,0 |

2705 |

87,1 |

|

Валюта баланса |

3043 |

100 |

3295 |

100 |

3104 |

100 |

Но нельзя не отметить, что в период с 2007 года по 2008 год доля собственных средств в структуре капитала возросла в 3 раза.

Далее можно наглядно проанализировать изменение доли собственного капитала в структуре баланса за анализируемый период (рисунки 13,14 и 15)

Рисунок 13 - Соотношение Рисунок 14- Соотношение

собственного и заемного собственного и заемного

капитала за 2006 г. капитала за 2007 г.

Рисунок 15 - Соотношение собственного и заемного капитала за 2008 г.

Далее можно наглядно проанализировать изменение доли собственного капитала в структуре баланса за анализируемый период (рисунок 16)

Рисунок 16 - Динамика изменения доли собственного капитала

Далее проведем оценку стоимости чистых активов предприятия и соответствия их величины требованиям нормативных документов. Расчет и оценка чистых активов организации приведены в таблице 18.

Как показали расчеты, чистые активы организации значительно превысили уставный капитал. Данное соотношение положительно характеризует финансовое положение анализируемой организации, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации. Более того, определив текущее состояние показателя, необходимо отметить увеличение чистых активов в 3 раза за рассматриваемый период. Приняв во внимание одновременно и превышение чистых активов над уставным капиталом и их увеличение за период, можно говорить о хорошем финансовом положении организации по данному признаку.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.