Оценка финансовой устойчивости

Расчетные формулы коэффициентов финансовой устойчивости: [27, с.56]

а) Коэффициент автономии

![]() ; (1)

; (1)

где К - собственный капитал;

ВБ - валюта баланса.

б) Коэффициент финансирования

![]() ; (2)

; (2)

где К - собственный капитал

Пд - долгосрочные кредиты и займы;

М - краткосрочные кредиты и займы.

в) Коэффициент обеспечения собственными оборотными средствами

![]() ; (3)

; (3)

где Ес - излишек или недостаток собственных оборотных средств;

Ао - оборотные активы.

г) Коэффициент маневренности

![]() ; (4)

; (4)

где Ес - излишек или недостаток собственных оборотных средств;

К - собственный капитал.

Рассчитаем финансовые коэффициенты финансовой устойчивости и сведем их в таблице 6.

Таблица 6 - Анализ финансовой устойчивости филиала ООО «ЭлПроф» в г. Ульяновске за 2007-2009гг.

|

Название коэффициента |

2006 год |

2007 год |

2008 год |

|

Коэффициент автономии |

0,13 |

0,05 |

0,06 |

|

Коэффициент финансирования |

0,33 |

0,6 |

1,00 |

|

Коэффициент обеспечения собственными оборотными средствами |

0,07 |

-0,05 |

0,01 |

|

Коэффициент маневренности |

0,54 |

-1,09 |

0,20 |

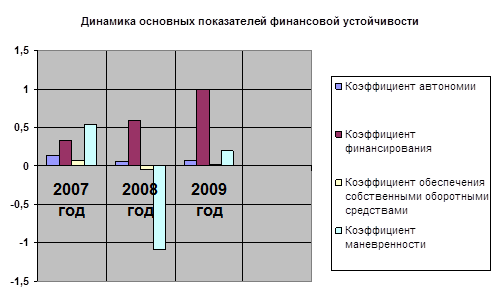

Рисунок 3 - Динамика основных показателей финансовой устойчивости за 2007-2009гг.

финансовый устойчивость ликвидность платежеспособность

В анализируем периоде коэффициент автономии (финансовой независимости) не соответствует желаемой отметки более 0,5, кроме этого наблюдается резкое снижение показателя с 0,13 в 2007г. до 0,06 в 2009г. Это позволяет нам сделать вывод о снижении финансовой независимости филиала ООО «ЭлПроф» в г. Ульяновске, увеличении риска финансовых затруднений в будущие периоды, уменьшении гарантий погашения организацией своих обязательств.

Нормальное ограничение коэффициента финансирования больше или равно 1. В 2007 и 2008 гг. показатель не соответствует норме 0,33 и 0,6 , что говорит о финансировании деятельности организации за счет заемных средств. Только в 2009 году организация финансируется не только за счет заемных средств, но и за счет собственных средств, т.к. коэффициент равен 1.

Коэффициент обеспечения собственными оборотными средствами показывает наличие собственных оборотных средств, для финансирования деятельности организации и нормой считается, если он больше или равен 0,1. Из таблицы 6 мы видим, что филиал ООО «ЭлПроф» на протяжении 2007-2009гг. испытывает нехватку собственных средств, для развития своей деятельности.

Уровень коэффициента маневренности только в 2007 году (0,54) соответствует норме (больше или равно 0,5). Это говорит, что часть собственных средств филиала ООО «ЭлПроф» в г. Ульяновске вложена в наиболее мобильные активы и у организации имеются возможности для маневренности своими средствами. В 2008г. и 2009г. коэффициент отклоняется от нормы -1,09 и 0,2 и характеризует отсутствие возможностей для маневренности своими средствами.

В целом за анализируемый период 2007-2009гг. расчетные коэффициенты ниже, чем предельные ограничения коэффициентов, это свидетельствует о неустойчивом финансовом состоянии филиала.

1 2

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.