Анализ доходной части бюджета Увельского района

Доходы бюджета Увельского муниципального района формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством Российской Федерации о налогах и сборах, законодательством Челябинской области о налогах и сборах, нормативными правовыми актами Собрания депутатов Увельского муниципального района о налогах и сборах.

Планирование доходов местного бюджета на предстоящий финансовый год осуществляется финансовым органом Увельского района.

* включая дотации на выравнивание бюджетной обеспеченности муниципальных образований, иные средства финансовой помощи из бюджетов других уровней и другие безвозмездные перечисления.

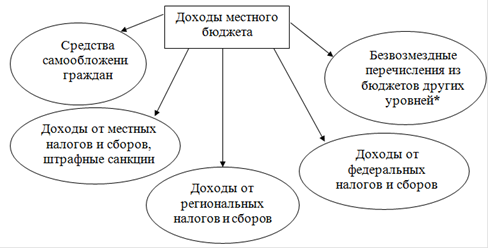

Рис. 3. Структура доходов местного бюджета

В основе распределения общегосударственных денежных ресурсов между звеньями бюджетной системы заложены принципы самостоятельности местных бюджетов, их государственной поддержки.

Исходя из этих принципов, доходы местных бюджетов формируются за счет собственных доходов и доходов за счет отчислений от федеральных и региональных регулирующих налогов и сборов, а также неналоговых доходов и безвозмездных перечислений (рис. 3.).

Итак, процесс планирования доходной части местного бюджета начинается с составления базового бюджета, т.е. ожидаемое поступление от каждого вида налога, предусмотренного действующим законодательством, в течение года, при этом анализируется фактическое поступление доходов прошедшего года. Налоговое планирование это один из этапов бюджетного процесса и представляет собой научно обоснованный расчет величины налоговых поступлений местного бюджета на основе оценке налоговой базы.

Показатели по налоговым доходам рассчитываются бюджетным отделом Финансового управления, руководствуясь методическими указаниями по формированию доходной части бюджета, в части собственных доходов.

Рассчитанные плановые показатели утверждаются Министерством финансов. Составление проекта бюджета Увельского муниципального района - исключительная прерогатива администрации Увельского муниципального района. Непосредственное составление бюджета осуществляет Финансовое управление администрации Увельского района.

Составлению проекта местного бюджета предшествует подготовка ряда необходимых документов:

- прогноз социально-экономического развития Увельского муниципального района;

- основные направления бюджетной налоговой политики Увельского района на очередной финансовый год;

- баланс финансовых ресурсов на очередной финансовый год;

план развития муниципального сектора экономики на очередной финансовый год;

реестр расходных обязательств.

Для составления проекта бюджета необходимы сведения о:

- нормативах отчислений от федеральных, региональных, местных налогов и сборов, налогов, предусмотренных специальными налоговыми режимами;

- предполагаемый объем финансовой помощи,

видах и объемах расходов (на данный момент система составления бюджета развития работает по принципу - доходы определяют расходы).

Доходную часть местного бюджета характеризуют данные табл. 1. По данным табл. 1 видно, что за период с 2008 по 2010 годы в доходах местного бюджета Увельского муниципального района преобладает значительная доля финансовой безвозмездной помощи с вышестоящего бюджета. При этом доля безвозмездных поступлений за анализируемый период не снижается, а наоборот имеет рост с 201643,0 тыс. руб. до 415461,5 тыс. руб Это говорит о том, что собственных доходов Увельского муниципального района не достаточно для осуществления ряда полномочий на проведение таких расходов как оплата коммунальных услуг, выплата заработной платы, т.к. в течение финансового года возможны повышения тарифов и как следствие этого лимитов предусмотренных по бюджету может быть не достаточно.

Доля налогов в общем, объеме поступлений местного бюджета Увельского муниципального района показана в табл. 1. Анализируя структуру доходов за период с 2008 по 2010 года прослеживается снижение удельного веса налоговых и неналоговых доходов от общего поступления соответственно с 23,9% до 19,4% и с 1,5% до 0,8%, с одновременным ростом доли финансовой безвозмездной помощи от общего объема доходов с 74,6% до 79,8%. Местный бюджет Увельского муниципального района находится практически в полной зависимости от вышестоящего бюджета бюджетной системы. Снижение или не значительный рост собственных доходов приводит к увеличению объема финансовой помощи (табл. 1).

Таблица 1

Доходы местного бюджета Увельского района в 2008-2010 гг., тыс. руб.

|

Наименование вида дохода |

2008 г. факт |

2009. факт |

2010 факт |

|

ДОХОДЫ ВСЕГО |

270349,0 |

341192,9 |

521686,5 |

|

1. НАЛОГОВЫЕ ДОХОДЫ: |

64519,0 |

53845,2 |

101511,5 |

|

Налог на прибыль |

5835,0 |

1461,1 |

2025,5 |

|

Налог на доходы физ. лиц |

37009,0 |

25522,0 |

67687,7 |

|

Налог на совокупный доход |

6880,0 |

17762,2 |

22810,1 |

|

Налог на имущество физических лиц |

8053,0 |

564,7 |

3997,0 |

|

Платежи за пользован. природным ресурсами |

1353,0 |

1796,4 |

31,7 |

|

Земельный налог |

3151,0 |

3635,8 |

3233,8 |

|

Прочие налоги, пошлины и сборы |

2238,0 |

3102,8 |

1725,7 |

|

2.НЕНАЛОГОВЫЕ ДОХОДЫ |

4187,0 |

2937,7 |

4672 |

|

Доходы от сдачи в аренду имущества |

2265,0 |

1454,2 |

0 |

|

Возмещение потерь от сельскохозяйственного производства |

229,0 |

374,4 |

1612,3 |

|

Доходы от продаж и платных услуг |

135,0 |

344,2 |

1796,9 |

|

Платежи за выполнение соглашений о разделе продукции |

430,0 |

0 |

0 |

|

Штрафные санкции |

1128,0 |

764,8 |

1255,3 |

|

3. БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ |

201643,0 |

284409,9 |

415461,5 |

|

Дотации |

140353,0 |

94404,9 |

81270,4 |

|

Субвенции |

147,0 |

69330,8 |

219547,5 |

|

Субсидии |

61143,0 |

120674,2 |

114643,6 |

1 2

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.