Оценка вероятности банкротства исследуемых организаций на основе отечественных методик

Рис. 3.9 Положение предприятий на конец 2010 и 2011 гг. на шкале оценки потенциального банкротства по модели Сайфулина Р.С. и Кадыкова Г.Г.

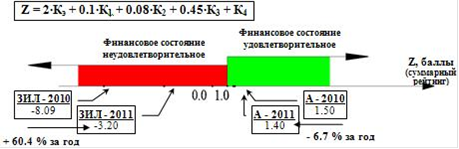

Модели Колышкина А.В. Для каждой из рассматриваемых компаний результаты расчетов по всем трем моделям дали однозначные выводы: компания «Аэрофлот» относится к «благополучным», компания «ЗИЛ» - к банкротам.

Так итоговые рейтинговые значения для первой компании:

- ZI, 2010 = 0.28, ZI, 2011 = 0.17 лежат в интервале (0.08 - 0.16), т.е. в интервале компаний, вероятность банкротства для которых мала;

- ZII, 2010 = 1.53, ZII, 2011 = 1.22 лежат в интервале (1.07 - 1.54), т.е. в интервале компаний, вероятность банкротства для которых мала;

- ZIII, 2010 = 1.27, ZIII, 2011 = 0.93 лежат в интервале (0.92 - 1.36), т.е. в интервале компаний, вероятность банкротства для которых мала.

Так итоговые рейтинговые значения для второй компании:

- ZI, 2010 = - 0.45, ZI, 2011 = - 0.12 лежат в интервале [(-0.20) - (-0.08)], т.е. в интервале компаний, вероятность банкротства для которых мала;

- ZII, 2010 = 0.10, ZII, 2011 = 0.11 лежат в интервале (0.35 - 0.49), т.е. в интервале компаний, вероятность банкротства для которых мала;

- ZIII, 2010 = - 0.04, ZIII, 2011 = 0.03 лежат в интервале (0.25 - 0.38), т.е. в интервале компаний, вероятность банкротства для которых мала.

Таблица 3.11 Результаты расчетов по моделям Колышкина А.В.

|

Показатель |

ОАО «Аэрофлот» |

ОАО «ЗИЛ» | ||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. | |

|

K1 |

0.25 |

0.44 |

- 1.08 |

- 0.49 |

|

K2 |

0.32 |

0.23 |

0.39 |

0.73 |

|

K3 |

0.31 |

- 0.17 |

- 0.001 ≈ 0 |

0.01 |

|

K4 |

2.36 |

1.90 |

0.17 |

0.39 |

|

K5 |

0.24 |

0.16 |

- 0.02 |

- 0.34 |

|

K6 |

0.07 |

0.02 |

- 0.88 |

- 1.32 |

|

ZI |

0.28 |

0.17 |

- 0.45 |

- 0.12 |

|

ZII |

1.53 |

1.22 |

0.10 |

0.11 |

|

ZIII |

1.27 |

0.93 |

- 0.04 |

0.03 |

.4 Обобщение результатов финансовой диагностики вероятности банкротства исследуемых предприятий

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.