Оценка вероятности банкротства исследуемых организаций с использованием зарубежных методик прогнозирования банкротства

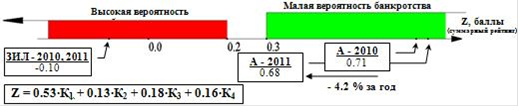

Рис. 3.5 Положение предприятий на конец 2010 и 2011 гг. на шкале оценки потенциального банкротства по модели Таффлера и Тишоу

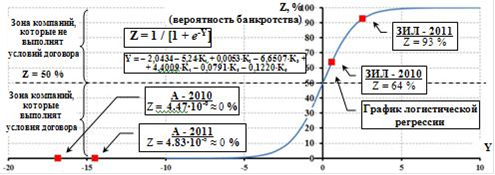

Модель Чессера. Полученные результаты по данной модели свидетельствуют, что вероятность банкротства для ОАО «Аэрофлот» по состоянию на конец рассматриваемых периодов ничтожно мала: для 2010 г. - 4.47∙10-6 ≈ 0%, для 2011 г. - 4.83∙10-5 ≈ 0% (смотри табл. 3.6. и рис. 3.6). Предприятие, согласно классификации Чессера, можно отнести к «группе компаний, которые выполнят условия договора». Применительно к ОАО «ЗИЛ» по состоянию на конец 2011 г. вероятность потенциального банкротства близка к 100% и равна 93%. Несколько иная (более «лучшая») картина наблюдается на конец 2010 г. - здесь вероятность банкротства на 29% меньше и составляет 64%. Следует помнить, что прогнозный период по модели Чессера составляет 1 год, а достоверность модели около 75%.

Таблица 3.6 Результаты расчетов по модели Чессера

|

Показатель |

ОАО «Аэрофлот» |

ОАО «ЗИЛ» | ||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. | |

|

K1 |

0.11 |

0.11 |

0.0015 ≈ 0 |

0.01 |

|

K2 |

17.34 |

14.58 |

144.10 |

31.94 |

|

K3 |

2.42 |

2.10 |

0.55 |

0.28 |

|

K4 |

0.42 |

0.48 |

1.33 |

1.54 |

|

K5 |

0.36 |

0.31 |

2.68 |

1.69 |

|

K6 |

0.44 |

0.54 |

1.19 |

2.87 |

|

Y |

- 16.85 |

- 14.48 |

0.56 |

2.53 |

|

Z |

4.47∙10-6 ≈ 0% |

4.83∙10-5 ≈ 0% |

64% |

93% |

Рис. 3.6 К оценке вероятности потенциального банкротства рассматриваемых организаций по логистической модели Чессера

Модель Депаляна. Результаты расчетов см. табл. 3.7 и рис. 3.7. Применительно к ОАО «Аэрофлот» «ситуация предприятия нормальная», т.к. Z2010 = 925, Z2011 = 1138 >> Zult = 100. Применительно к ОАО «ЗИЛ» на первый взгляд получен противоречивый результат. Так, поскольку для 2010 года Z2010 = 101 > Zult = 100, то на можно заключить, что «ситуация предприятия нормальная»; в то время как для 2011 года Z2011 = 61 < Zult = 100, а, значит, «ситуация на предприятии вызывает беспокойство».

Таблица 3.7 Результаты расчетов по модели Депаляна

|

Показатель |

ОАО «Аэрофлот» |

ОАО «ЗИЛ» | ||

|

2010 г. |

2011 г. |

2010 г. |

2011 г. | |

|

K1 |

1.52 |

1.81 |

0.12 |

0.28 |

|

K2 |

1.37 |

1.08 |

- 0.25 |

- 0.35 |

|

K3 |

2.38 |

2.20 |

- 0.45 |

- 0.86 |

|

K4 |

38.09 |

49.20 |

4.27 |

2.87 |

|

K5 |

3.78 |

2.98 |

1.15 |

0.70 |

|

Z |

925 |

1138 |

101 |

61 |

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.