Причины несостоятельности

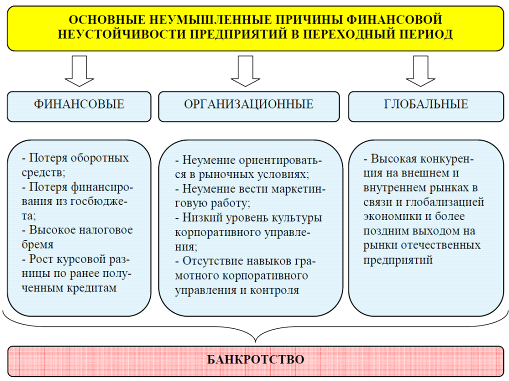

Как уже было отмечено во «Введении» причины несостоятельности с их последующим обобщением по определенным категориям могут быть крайне разнообразны: умышленные и неумышленные причины, внешние и внутренние, общие и частные, финансовые, организационные, глобальные, независящие и зависящие от данной организации и т.д. и т.п. Большинство из этих причин связано и тесно переплетено между собой. Рассмотрим некоторые из них (см. рис. 1.1).

Одна из частых причин неплатежеспособности - это ошибочная оценка управленцев предприятий ожидаемых темпов и путей их развития. Отсутствие стратегического планирования в деятельности предприятия, нацеленного на краткосрочный результат, плохое понимание конъюнктуры рынка, слабая заинтересованность работников, низкий уровень профессионализма сотрудников, отсутствие грамотного и современного менеджмента издержек, слабая степень ответственности менеджеров компаний перед учредителями за итоги принятых решений, все это приводит к финансовым и экономическим затруднениям.

Рис. 1.1 Основные неумышленные причины финансовой неустойчивости предприятий в переходный период

В результате обобщения можно выделить следующие совпадающие и идентичные причины неплатежеспособности для разных субъектов хозяйствования:

• обстоятельства, приведшие к падению уровня доходов или значительный рост величины заемных средств финансирования;

• уменьшение спроса на продукцию/услуги в виду всеобщего уменьшения платежеспособного потребительского спроса, перенасыщения рынка, плохого качества или высокой стоимости;

• задержка платежей потребителями, вызванная недобросовестными или неплатежеспособными партнерами;

• запреты, квотирование, таможенные или другие ограничения, приводящие к ограничению доступа на рынки сбыта продукции;

• нехватка собственного капитала и отказы кредитных учреждений в выдаче дополнительных элементов финансирования;

• трудности с качеством денежных потоков;

• отсутствие эффективных и результативных систем бюджетирования и стратегического менеджмента;

• жесткая конкуренция и допущение ошибок при ценообразовании.

Причины несостоятельности компаний можно подразделить на независящие и зависящие.

Среди независящих причин выделяют:

1. Экономические: кризисное положение государства, общее снижение объемов производства, обесценивание денежной массы (инфляция), отсутствие устойчивости финансовой системы, увеличение стоимости ресурсов, изменение конъюнктуры рынков сбыта, отсутствие платежеспособности и несостоятельность партнеров. Одна из причин банкротства хозяйствующих субъектов может быть вызвана фискальной политикой государства. Значительный уровень налогообложения оказывается непосильным для организации.

2. Политические: нестабильность политических процессов, протекающих в обществе, внешнеэкономическая политика страны, прерывание и утрата экономических связей, утрата рынков сбыта, изменения импортных и экспортных условий, непроработанность законодательства в сфере имущественного права, антимонопольного регулирования, предпринимательской деятельности и других проявлений функции, регулирование которых осуществляется государством, изменение политического строя.

3. Развитие научного и технического прогресса, а также стремление к расширению доли занимаемых рынков приводит к усилению конкуренции на международном уровне.

4. Демографические: все что снижает величину платежеспособного спроса населения на товары и услуги - снижение численности популяции, состава народонаселения, уровня благосостояния, культурного уклада общества и т.д.

Среди зависящих причин выделяют:

• отсутствие эффективности по результатам работы системы менеджмента;

• отсутствие четкого финансового плана развития компании;

• недостаток собственного оборотных средств в результате малоэффективного производства, коммерции, неэффективных инвестиций и реинвестиций;

• низкоэффективное использование ресурсов производства в компании, снижение ее производственных мощностей, в итоге высокая себестоимость, далее убыточность - «проеденные» собственные средства;

• существование запасов готовой продукции и сырья сверх нормативных величин;

• плохая клиентура компании, которая задерживает оплату или не расплачивается вообще в виду несостоятельности, что заставляет компанию самой влезать в долги. Таким образом, образуется цепочка несостоятельностей;

1 2

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.