Развитие федеральных, региональных и местных регулирующих инструментов через механизмы налоговой конкуренции

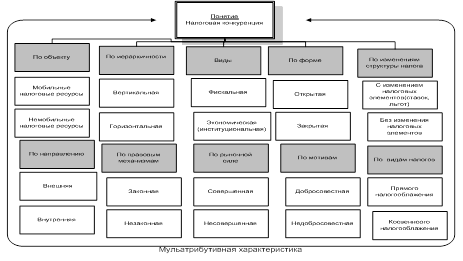

Налоговая конкуренция воздействует на экономическое поведение хозяйствующих субъектов и дает возможность управлять внешним и внутренним инвестиционным климатом региона. Экономическая сущность налоговой конкуренции проявляется в перемещении части ВРП одного региона на территорию другого региона и перераспределении его через бюджетные механизмы. Налоговая конкуренция дает возможность уменьшить налоговое бремя путем перекачки части ВРП из региона с высоким налогообложением в регион с низкими налогами. Основные классификационные параметры налоговой конкуренции отражены на рис. 1.

Несопряженность налоговой системы ведет к искажению перераспределительных эффектов налоговой конкуренции через ряд эффектов. Первый эффект связан с изменением структурных элементов налога за счет делегирования базовых элементов налогов на федеральный (налоговая ставка), а дополнительных элементов на региональный уровень (налоговые льготы), что снижает мобильность одинаковых налоговых баз. Второй эффект налоговой конкуренции, проявляется при одинаковом налогообложении налоговых баз и их неоднородном пространственном размещении в региональном (внутрирегиональном) развитии. Третий - перераспределительный эффект, связанный с налоговым инфорсментом, влияющий на уровень трансакционных издержек применения регулирующих инструментов.

Рис. 1. Основные классификационные параметры налоговой конкуренции

В целом, изменение налогового законодательства сократило доходы субъектов РФ на 35-40% млрд. руб., что сказалось на недостаточном их финансировании и снижении доли региональных и местных налогов в структуре соответствующих консолидированных бюджетов. По данным Минфина РФ доминирующую роль в наполнении консолидированного бюджета РФ играют федеральные налоги и сборы - 90% всех налоговых поступлений. Доля региональных налогов в бюджетах субъектов РФ колеблется на уровне 4-6%, а доля местных налогов в структуре местных бюджетов еще ниже - на уровне 1,5-2%. Поступление региональных и местных налогов, в зависимости от доли занимаемой в доходной части соответствующего бюджета, отражено в табл. 1.

Таблица 1.Поступление региональных и местных налогов в первом квартале 2008 г.

|

Вид налога |

Консолидированный бюджет субъектов РФ,% |

Консолидированный местный бюджет,% |

|

Налог на имущество организаций |

73,6 |

7,6 |

|

Земельный налог |

15,2 |

79,2 |

|

Транспортный налог |

9,5 |

4,7 |

|

Налог на игорный бизнес |

13,2 |

- |

|

Налог на имущество физ.лиц |

1 |

6 |

Как видно из табл.1, значительная доля налоговых платежей в консолидированных региональных бюджетах принадлежит налогу на имущество организаций. В свою очередь для местных бюджетов основным доходным источником служит налог на землю, а налог на имущество с физических лиц обладает самой низкой фискальной емкостью, т.к. он не покрывает величину расходов по организации его взимания. Закрепление большинства мобильных налоговых баз на федеральном уровне приводит к развитию вертикальной фискальной налоговой конкуренции, снижению устойчивости и регулярности пополнения налоговых доходов на региональном и местном уровне.

В диссертации проанализированы дискуссионные моменты относительно признаков, преимуществ и недостатков косвенного и прямого налогообложения. Удельный вес прямых и косвенных налогов в РФ и Республике Дагестан, отражен в табл. 2.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.