Финансовая отчетность АО "Рахат"

Основным источником финансовой информации служит бухгалтерская отчетность предприятий. В состав бухгалтерской отчетности входят:

- бухгалтерский баланс - форма №1;

- отчет о прибылях и убытках - форма № 2;

- пояснения к бухгалтерскому балансу и отчету о прибылях и убытках: отчет об изменениях капитала - форма № 3;

- отчет о движении денежных средств - форма №4;

- приложение к бухгалтерскому балансу - форма № 5;

- пояснительная записка;

- аудиторское заключение.

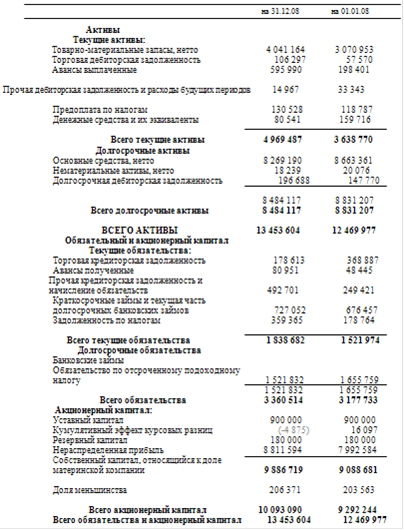

Бухгалтерский баланс состоит из 2х групп статей: активных и пассивных. Активные статьи баланса сосредоточены в разделах I-II. Пассивные статьи баланса содержатся в разделах III-V. Для целей финансового анализа составляется агрегированный баланс, в котором отдельные статьи приводятся в укрупненном виде. Для примера рассмотрим баланс АО "Рахат" представленный ниже.

Таблица 1. Консолидированный бухгалтерский баланс АО "Рахат", по состоянию на 31.12.08 (в тыс.тенге)

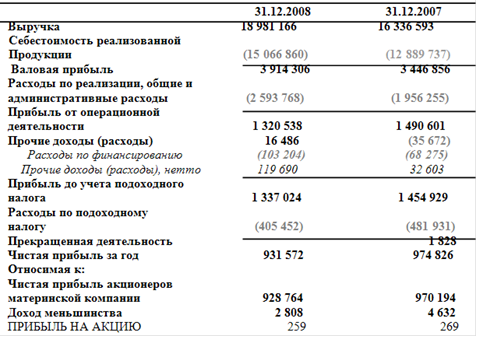

Следующим важным документом бухгалтерской отчетности является отчет от прибылях и убытках. В этом отчете находят отражение основные показатели финансово-хозяйственной деятельности предприятия.

Таблица 2. Консолидированный отчет о прибылях и убытках АО "Рахат" за период, закончившийся 31.12.08 (в тыс. тенге)

Таблица 3. Консолидированный отчет об изменениях в капитале АО "Рахат" за период, заканчивающийся 31 декабря 2008 года (в тыс. тенге)

|

код стр |

Доля меньшин ства |

Итого капитал | ||||||

|

Уставный капитал |

Резервный капитал |

Нераспреде ленная прибыль |

Кумулятив ный эффект курсовых разниц |

Всего | ||||

|

Сальдо на 1 января отчетного года |

10 |

900 000 |

180 000 |

7 992 584 |

16097 |

9 088 681 |

203 563 |

9 292 244 |

|

Изменения в учетной политике |

20 |

0 |

0 | |||||

|

Пересчитанное сальдо (стр.010+/-стр.020) |

30 |

900 000 |

180 000 |

7 992 584 |

16 097 |

9 088 681 |

203 563 |

2 292 244 |

|

Прибыль/убыток от переоценки активов |

31 |

-109 754 |

- 109 754 |

-109 754 | ||||

|

Хеджирование денежных потоков |

32 | |||||||

|

Курсовые разницы от зарубежной деятельности |

33 |

-20 972 |

-20 972 |

-20 972 | ||||

|

Прибыль/убыток, признанная/ый непосредственно в самом капитале (стр.031+/-стр.032+/-стр.033 |

40 |

900 000 |

180 000 |

7 882 830 |

-4 875 |

8 957 955 |

203 563 |

9 161 518 |

|

Прибыль/убыток за период |

50 |

928 764 |

928 764 |

2 808 |

931 572 | |||

|

Всего прибыль/убыток за период (стр040+/-стр.050 |

60 |

900 000 |

180 000 |

8 811 594 |

-4 875 |

9 886 719 |

206 371 |

10 093 090 |

|

Дивиденды |

70 | |||||||

|

Эмиссия акций |

80 | |||||||

|

Выкупленные собственные долевые инструменты |

90 | |||||||

|

Сальдо на 31 декабря отчетного года (стр.030+стр.060-стр.070+стр.080-стр.090) |

100 |

900 000 |

180 000 |

8 811 594 |

-4 875 |

9 886 719 |

206 371 |

10 093 090 |

|

Сальдо на 1 января предыдущего года |

110 |

900 000 |

180 000 |

6 280 679 |

3 581 |

8 081 354 |

128 368 |

8 209 722 |

|

Изменения в учетной политике |

120 |

0 |

0 | |||||

|

Пересчитанное сальдо (стр.110+/-стр.120) |

130 |

900 000 |

180 000 |

6 280 679 |

3 581 |

8 081 354 |

128 368 |

8 209 722 |

|

Прибыль/убыток от переоценки активов |

131 | |||||||

|

Изменение доли меньшинства |

132 |

24 617 |

24 617 |

70 563 |

95 180 | |||

|

Курсовые разницы от зарубежной деятельности |

133 |

12 516 |

12 516 |

12 516 | ||||

|

Прибыль/убыток, признанная/ый непосредственно в самом капитале (стр.131+/-стр.132+/-стр.133) |

140 |

900 000 |

180 000 |

7 275 490 |

16 097 |

8 118 487 |

198 931 |

8 317 418 |

|

Прибыль/убыток за период |

150 |

970 194 |

970 194 |

4 632 |

974 826 | |||

|

Всего прибыль/убыток(стр.140+/-стр.150) |

160 |

900 000 |

180 000 |

7 275 490 |

16 097 |

9 088 681 |

203 563 |

9 292 244 |

|

Дивиденды |

170 | |||||||

|

Эмиссия акций |

180 | |||||||

|

Выкупленные собственные долевые инструменты |

190 | |||||||

|

Сальдо на 31 декабря предыдущего года (стр.130+стр.160-стр.170+стр180-стр.190) |

200 |

900 000 |

180 000 |

7 275 490 |

16 097 |

9 088 681 |

203 563 |

9 292 244 |

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.