Механизм взимания налога на прибыль на примере ОАО «Агролизинг»

Рассмотрим механизм взимания налога на прибыль на примере ОАО «Агролизинг» - одного из лизинговых компаний Республики Бурятия, занимающейся продажей сельхозтехники.

С момента создания ОАО «Агролизинг» применяло общий режим налогообложения, с использованием метода начисления при определении доходов и расходов.

Основными видами деятельности ОАО «Агролизинг» является:

1) продажа сельхозтехники;

2) сервисное обслуживание данной техники.

Для начала рассмотрим доходы ОАО «Агролизинг» за 2008-2010 гг., которые представлены в табл. 3.

Таблица 3

Доходы, полученные ОАО «Агролизинг» за 2008-2010 гг.

(руб.)

|

Показатель |

Годы | ||

|

2008 |

2009 |

2010 | |

|

1. Доходы, связанные с реализацией: |

800 849 720 |

780 081 699 |

812 451 635 |

|

- выручка от реализации товаров; |

798 873 066 |

777 599 685 |

810 244 688 |

|

- выручка от сервисного обслуживания |

1 976 654 |

2 482 014 |

2 206 947 |

|

2. Выручка от реализации основных средств |

761 945 |

635 954 |

267 050 |

|

3. Внереализационные доходы |

3 154 046 |

3 202 041 |

4 136 780 |

|

Итого: |

804 765 711 |

783 919 694 |

816 855 465 |

Источник: отчетные данные ОАО «Агролизинг»

Данные табл. 3 показывают, что предприятие достигло высоких результатов в хозяйственной деятельности в 2010 г., о чем свидетельствует увеличение размера выручки на 4,2% по сравнению с 2009 г. и на 1,5% по сравнению с 2008 г. Такой рост доходов является результатом увеличения выручки от реализации товаров (на 1,2%) и внереализационных доходов (на 31,2%).

Сравнивая результаты 2009 г. с 2008 г. следует отметить, что произошло снижение уровня доходов на 2,6% в основном за счет снижения выручки от реализации в результате снижения, а также выручки от реализации основных средств.

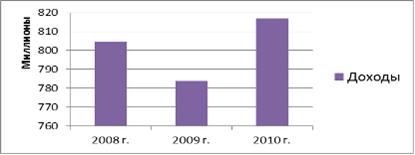

Динамику поступления доходов представим на рис. 3.

Рис. 3. Динамика доходов полученных ОАО «Агролизинг», млн. руб.

Рис. 3 показывает, что динамика доходов ОАО «Агролизинг», в общем, имеет тенденцию к росту, но в 2009 г. произошло уменьшение доходов на 2,7%, которое связано с нестабильной экономической ситуацией в стране и мире.

Однако, уже в 2010 г. компании удается не только вернуться к докризисному уровню доходов, но и увеличить размер доходов на 1,5% или 12 089 754 руб., что обусловлено, прежде всего, ростом выручки.

Также необходимо рассмотреть и расходы фирмы, осуществленные за 2008 - 2010 налоговые периоды. Затраты ОАО «Агрохолдинг» представлены в табл. 4.

Таблица 4

Расходы, осуществленные ОАО «Агролизинг», за 2008-2010 гг.

(руб.)

|

Показатель |

Годы | ||

|

2008 |

2009 |

2010 | |

|

1 |

2 |

3 |

4 |

|

1. Расходы, связанные реализацией (прямые расходы) |

562 112 223 |

500 960 852 |

536 006 525 |

|

в том числе: | |||

|

- материальные расходы; |

426 247 223 |

365 463 227 |

394 482 371 |

|

- расходы на оплату труда; |

15 993 620 |

15 695 001 |

15 986 020 |

|

- суммы начисленной амортизации; |

7 083 159 |

5 076 336 |

5 391 214 |

|

- прочие расходы; |

107 129 943 |

110 155 116 |

115 221 556 |

|

2. Косвенные расходы: |

172 364 214 |

197 585 323 |

189 369 147 |

|

3. Внереализационные расходы |

10 946 123 |

10 867 276 |

12 768 896 |

|

Итого: |

745 422 560 |

709 413 451 |

738 144 568 |

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.