Анализ поступления налога на прибыль в бюджеты различных уровней

Анализ поступлений налогов, тенденций развития налогооблагаемой базы и составляющих её элементов и на этой основе прогнозирование объемов поступлений платежей в бюджет на определенный период являются важнейшей задачей экономических ведомств, финансовых органов на всех уровнях управления [12, C.128]. Весь комплекс работ по анализу и прогнозированию служит основой по своевременному и обоснованному составлению бюджетов.

Рассмотрим поступление налога на прибыль в структуре администрируемых ФНС России доходов в федеральном бюджете по видам налогов за 2008 - 2010 гг. Сумма поступлений основных налогов в федеральный бюджет в 2008 - 2010 гг. приведена в табл. 1.

Таблица 1

Сумма поступлений основных налогов в федеральный бюджет РФ за 2008 - 2010 гг.

( млрд. руб.)

|

Показатели |

Годы | ||

|

2008 |

2009 |

2010 | |

|

Налог на прибыль |

761 |

195 |

255 |

|

НДС |

998 |

1 177 |

1 329 |

|

НДПИ |

1 605 |

982 |

1 377 |

|

Акцизы |

125 |

82 |

114 |

|

Прочие налоги |

83 |

67 |

132 |

|

Итого: |

3 572 |

2 503 |

3 207 |

Источник: отчетные данные ФНС России за 2008 - 2010 гг.

Данные табл. 1 показывают, что в общей сумме администрируемых ФНС России налогов в 2008 г., 2010 г. первое место занимает НДПИ (45% и 43% соответственно), в 2009 г. - НДС (47%). Налог на прибыль же в период 2008 - 2010 гг. занимает третье место в общей сумме налоговых доходов федерального бюджета - это21%, 7,8% и 7,95% соответственно.

Поступление налога на прибыль организаций в 2009 г. составило всего 26% от уровня поступлений налога на прибыль в 2008 г., т.е. произошло снижение на 74% - это связано с начавшимся в конце 2008 г. мировым финансовым кризисом, а, следовательно, и убыточностью и даже банкротством многих предприятий, что подтверждается статистическими данными. Однако уже в 2010 г., благодаря антикризисным мерам государства, по сравнению с 2009 г. сумма налога на прибыль поступившая в бюджет имеет тенденцию к увеличению - разница составляет 31%. Таким образом, несмотря на колебания поступлений данного налога, он остается одним из главных доходов бюджета.

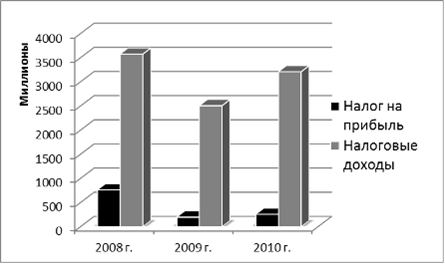

Для большей наглядности приведем динамику соотношений поступлений налога на прибыль организаций и всех налоговых доходов федерального бюджета на рис. 1.

Рис. 1. Динамика поступлений администрируемых ФНС России доходов в федеральный бюджет по видам налогов в 2008 - 2010 гг., млн. руб.

Данные рис. 1. отображают, что соотношение налога на прибыль к общей сумме поступлений налоговых доходов составляет в 2008 г. - 0,213:1, в 2009 г. - 0,077 : 1, в 2010 г. - 0,079 : 1. Нетрудно заметить, что наблюдается скачкообразная тенденция, т.е. и поступления налога на прибыль организаций, и поступления всех налоговых доходов федерального бюджета уменьшаются в 2009 г. по сравнению с 2008 г. (на 74% и 30% соответственно) и увеличиваются в 2010 г. по сравнению с 2009 г. (на 23% и 28% соответственно). Уменьшение налоговых доходов произошло за счет снижения таких налогов как налог на прибыль, НДПИ и акцизы, это обусловлено уменьшением ставки налога на прибыль в федеральный бюджет с 6,5 до 2%, более низкой ценой на нефть, а также изменением порядка зачисления акцизов на нефтепродукты в бюджетную систему РФ. Рост налоговых доходов и, в частности, налога на прибыль связан с постепенным выходом предприятий из кризиса и уменьшением количества убыточных предприятий.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.