Виды налогов с физических лиц. Их характеристика

Налоги являются основным источником формирования доходной части бюджета РФ. Не последнюю роль в этом играют налоги с физических лиц. Физические лица в РФ облагаются несколькими видами налогов, в том числе дорожным налогом, налогом на имущество, рядом косвенных налогов, включаемых в стоимость покупаемой физическим лицом продукции, но основным налогом, который уплачивают все граждане, является налог на доходы с физических лиц.

Налогоплательщиками выступают физические лица, достигшие совершеннолетия, а также несовершеннолетние - по отдельным видам доходов. Налогоплательщики, как правило, подразделяются на резидентов и нерезидентов. Главный критерий для определения резидентства - пребывание физического лица в стране более 183 дней в году. Если физические лицо удовлетворяет этому требованию, оно становится налоговым резидентом Российской Федерации.

Смысл разделения налогоплательщиков на резидентов и нерезидентов состоит к том, что резиденты несут полную налоговую ответственность с дохода, т.е. подлежат подоходному налогообложению по всем источникам - как внутренним, так и внешним, а нерезиденты несут ограниченную налоговую ответственность, т.е. налогообложению подлежат только доходы из источников, расположенных в данной стране.

Все налоги, уплачиваемые физическими лицами в РФ можно классифицировать по финансово-экономическим, административно-правовым и пространственно-временным признакам.

В настоящее время физические лица являются плательщиками следующих налогов и сборов:

) налог на доходы физических лиц;

) государственная пошлина;

) ЕСН;

) транспортный налог;

) налог на имущество;

) земельный налог;

) сборы за пользование объектами животного мира;

) водный налог.

Налог на доходы физических лиц

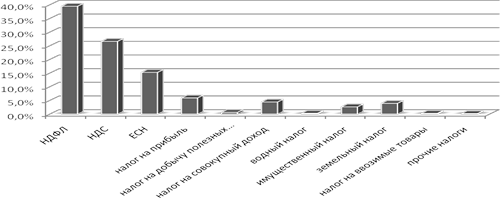

Налог на доходы физических лиц по сумме поступлений в бюджеты муниципальных образований занимает 1 место и является основным налогом с населения, за ним следует налог на добавленную стоимость - 26,7%.

Рисунок 1 - Состав и доли налогов в бюджете Челябинской области в 2008 году

Основная доля налоговых платежей обеспечена налогами на доходы физических лиц, добавленную стоимость на товары, реализуемые на территории РФ, и единым социальным налогом, зачисляемым в федеральный бюджет.

Основополагающим документом, регламентирующим работу по налогообложению доходов физических лиц, является Налоговый Кодекс РФ и, в частности глава 23 части II Налогового Кодекса, введенная в действие с 01.01.2001 года и отдельные статьи части I Кодекса.

Плательщиками налога на доходы являются:

. Физические лица, имеющие постоянное местожительство в России. К резидентам относятся лица, проживающие в России в общей сложности не менее 183 дней в календарном году.

. Физические лица, не имеющие постоянного местожительства в Российской Федерации, в случае дохода на территории России.

. Иностранные личные компании, доходы которых рассматриваются как доходы их владельцев. Владельцем личной компании считается физическое лицо, в собственности которого находится любая хозяйственная единица, доходы которой в стране регистрации личной компании не подлежат обложению налогом на прибыль корпораций или иным аналогичным налогом.

Возраст физического лица не влияет на признание его плательщиком налога.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.