Анализ поступления налогов по отраслям экономики

Анализ поступления налоговых платежей по отраслям экономики проводится по данным формы 1-НОМ. Результаты сводятся в таблицы 2.9 - 2.10.

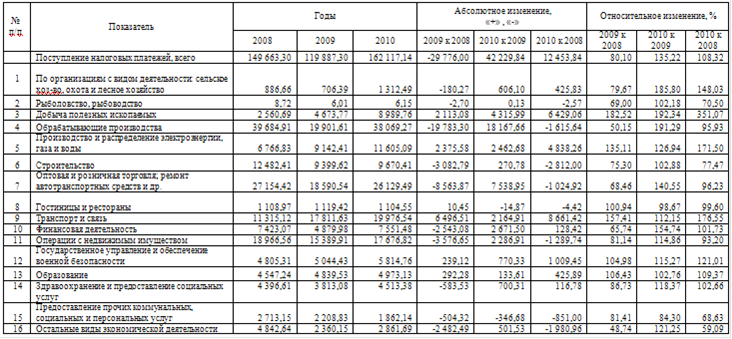

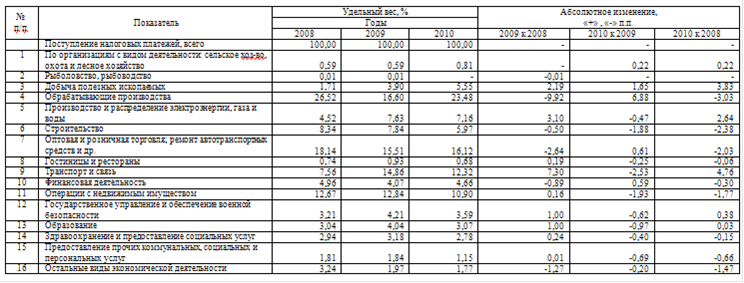

По данным таблицы 2.9 и 2.10 можно сделать вывод, что основными плательщиками налогов в федеральный и территориальный бюджеты по УФНС являются обрабатывающие производства, а так же оптовая и розничная торговля, и ремонт автотранспортных средств. Лидируют обрабатывающие производства, на их долю за 2008 -2010 гг. приходится 26,5%, 16,6% и 23,5 % соответственно. На торговлю приходится 18%, 15,5% и 16% за рассматриваемый период. У данных отраслей прослеживается отрицательная динамика поступлений налогов по сравнению с 2008 г., однако она не значительна и находится в пределах (2-3)%.

Так же необходимо отменить такие отрасли как транспорт и связь и операции с недвижимым имуществом. На данные отрасли также приходится относительно высокая доля формирования поступлений в федеральный и территориальный бюджеты. На транспорт и связь в среднем по годам приходится 12% от всех поступлений налогов, а по операциям с недвижимым имуществом - 12, 14%. Далее можно отметить строительство с его явно убывающей динамикой и относительно невысокими показателями по поступлению от этого вида деятельности налогов в бюджет.

Остальные отрасли характерны невысоким вкладом в части поступления налогов в бюджет такие как образование, обеспечение военной безопасности, здравоохранение, коммунальные услуги, добыча полезных ископаемых и финансовая деятельность.

Что касается гостиничного и ресторанного бизнеса, сельского хозяйства, лесного хозяйства и рыболовства, то от этих видов деятельности государство получает менее всего доходов, в отличие от остальных отраслей.

Таблица 2.9 - Поступление налоговых платежей и других доходов по отраслям экономики по Управлению ФНС России по Свердловской области в 2008-2010гг., млн. руб.

Таблица 2.10 - Структура налоговых платежей и других доходов по отраслям экономики по Управлению ФНС России по Свердловской области в 2008-2010гг., %

Анализ задолженности по налоговым платежам в бюджет

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.