Применение программы "1С: Бухгалтерия 8" в целях автоматизации процесса сближения бухгалтерского и налогового учета налога на прибыль

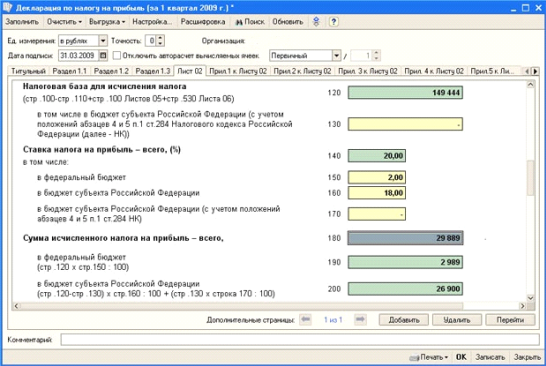

Рис.3.8 Декларация по налогу на прибыль, заполненная автоматически

Перед составлением отчетности необходимо проверить состояние учета с помощью обработки "Операции > Регламентные операции > Экспресс-проверка состояния учета", сформировать отчет "Операции > Регламентные операции >Анализ состояния бухгалтерского учета", выполнить другие контрольные операции, которые позволят выявить возможные ошибки и исправить их до формирования и сдачи отчетности.

Заключение

Подводя итоги работы, отметим следующее.

ООО "НКТ" создано в 2001 году. Сфера деятельности компании - ремонт, реконструкция и строительство зданий и сооружений. С момента создания объем выполняемых ООО "НКТ" строительно-монтажных работ возрос в семь раз. Компания располагает производственными мощностями по изготовлению металлоконструкций, профилированного листа, оконных и дверных блоков из ПВХ, дерева и алюминия

Бухгалтерская служба ООО "НКТ" построена по линейному принципу, когда каждый бухгалтер подчиняется непосредственно главному бухгалтеру.

На предприятии используется компьютерная форма бухгалтерского учета путем применения специализированной бухгалтерской программы "1 С Бухгалтерия 8".

Для накопления и систематизации информации для целей налогового учета в учетной системе "1С Бухгалтерия 8" используется система балансовых, забалансовых, технических счетов. Информация для целей налогового учета формируется на основании первичных документов одновременно с вводом проводки для целей бухгалтерского учета. Информация с балансовых, забалансовых, технических счетов переносится в регистры налогового учета.

Система регистров налогового учета состоит из:

журнала регистрации хозяйственных операций для целей налогового учета (электронный вариант);

аналитических регистров.

Регистры налогового учета содержат все реквизиты, предусмотренные статьей 313 Налогового кодекса РФ.

В регистрах отражаются доходы и расходы от реализации, а также доходы и расходы от внереализационных операций.

Расходы, связанные с производством и реализацией, подразделяются на:

материальные расходы;

расходы на оплату труда;

начисленную амортизацию;

прочие расходы.

Перечень внереализационных расходов приведен в Регистре № 3 "Внереализационные расходы"

Кроме этого, расходы, связанные с производством и реализацией, подразделяются на прямые и косвенные расходы.

В 2009 г. предприятие получило убыток по валовой прибыли - 530 тыс. руб. Очевидно, это явилось следствием разразившегося экономического кризиса. В то же время показатель чистой прибыли составил 7749 тыс. руб., что достигнуто за счет прочих доходов.

По результатам налогового учета от реализации продукции ООО "НКТ" получило убыток в сумме 770551 руб. на фоне снижения объема реализации более чем в два раза. При этом внереализационные доходы составили в 2009 г.10456178 руб., что позволило в результате получить прибыль в размере 9685627 руб., с которой начислен налог на прибыль в размере 1937126 руб. по ставке 20% в том числе 2% зачислено в федеральный бюджет, 18% - в бюджет субъекта РФ.

Таким образом, несмотря на последствия экономического кризиса, ООО "НКТ" удалось сохранить прибыльность и рентабельность деятельности, оставаясь плательщиком налога на прибыль.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.