Эволюция налога на прибыль

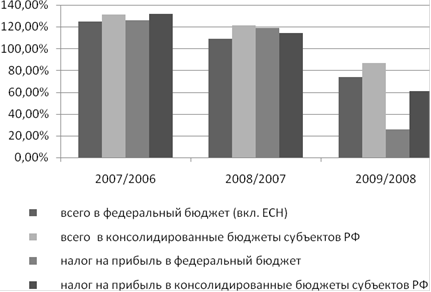

В 2009 году в большей степени произошло снижение доли налога, поступающего в федеральный бюджет по сравнению с консолидированными бюджетами субъектов РФ (рис.1.2) [28].

Рис.1.2 Динамика темпов изменения налога на прибыль, поступающего в федеральный бюджет и в бюджеты субъектов РФ.

Уменьшение доли налога на прибыль связано с тем, что с 1 января 2009 г. ставка по налогу на прибыль снижена с 24 до 20 процентов (Федеральный закон от 26.11.2008 N 224-ФЗ). Одновременно был изменен порядок начисления амортизации при использовании нелинейного метода. Амортизация стала начисляться не в отношении отдельного основного средства или нематериального актива, а в целом по амортизационной группе (п.1 ст.259 Кодекса) [2].

По статистике ФНС, поступления налога на прибыль организаций за 9 месяцев 2010 года выросли на 43% и составили 1,342 трлн руб. (поступления в консолидированный бюджет субъектов РФ увеличились на 46% - до 1,159 трлн рублей, в федеральный бюджет - на 28%, до 182,9 млрд рублей). Таким образом, можно наблюдать постепенное восстановление объемов поступающего в бюджет налога на прибыль [28].

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам.

Камеральная налоговая проверка является наиболее обширным видом проверок. Периодичность камеральной проверки определяется установленными законодательством о налогах и сборах сроками сдачи налоговых деклараций, расчетов по авансовым платежам. Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности.

Основная цель камеральной проверки - контроль за соблюдением налогоплательщиками законодательства о налогах и сборах, выявление и предотвращение налоговых правонарушений, привлечение виновных лиц к налоговой и административной ответственности. Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.

Одним из важнейших институтов государства является бюджетная система. На протяжении тысячелетий существования государств финансовые ресурсы, мобилизуемые в бюджетную систему, обеспечивают государственным и территориальным органам власти выполнение возложенных на них функций.